個人事業と法人成してからの納税のタイミング

個人事業から法人成する目的は様々です。トータルでの税負担を考えてのものであったり、事業をより明確化するための組織化であったり、どのような目的であれ、今後の経営状況の予測を数値化して、判断を行うことが必要となります。

節税メリットを試算することもありますが、納税のタイミングの変化についてはあまり注目されていないことが多いように感じます。しかしながら、実際に法人での事業がスタートすると、納税のタイミングについて質問を受けることが多いです。

今回は、個人事業と法人成してからの納税のタイミングの違いについて、図解を交えながら、ざっくりと説明していきます。

なお、納税のタイミングについては、それぞれの個人・法人の状況等によって変わる部分が多いので、前提条件を絞って、ざっくりとイメージを掴んでいただくことに主眼をおいています。

前提条件

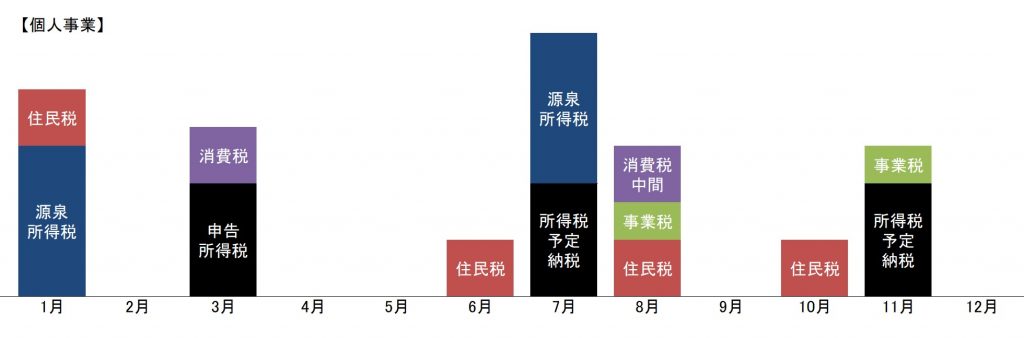

・個人事業

2年目以降

所得税・・・予定納税あり

住民税・・・普通徴収、6・8・10・1月の4回納付

事業税・・・8・11月の2回納付

消費税・・・課税事業者、納付あり。中間納税は1回。

源泉所得税・・・納期の特例を適用。

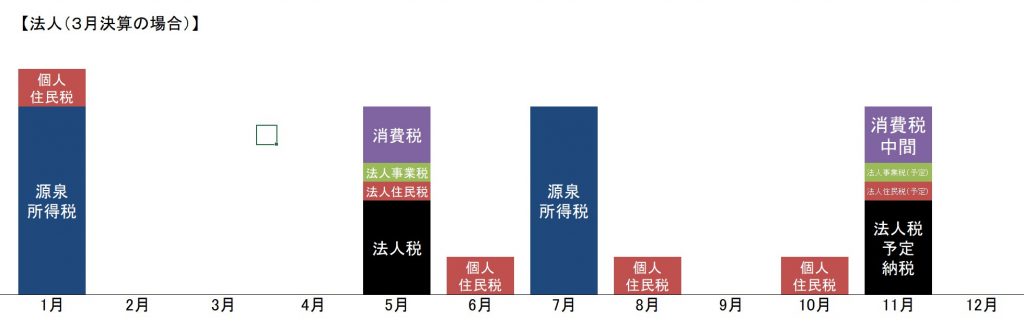

・法人

3月決算

2期目以降

法人税・地方法人税・・・「法人税」で表記。予定納税あり。

法人都道府県民税・市民税・・・「法人住民税」で表記。予定納税あり。

法人事業税・・・予定納税あり。

消費税・・・課税事業者、納付あり。中間納税は1回。

源泉所得税・・・納期の特例を適用。

その他の詳細な要件については、説明し易くするため、省略しています。

納税のタイミング

1年間の納税のタイミングをざっくりと図解すると下記のようになります。

納税額については、所得によって変わってくるので、ざっくりのイメージです。

納税のタイミングの違い

個人事業の場合、事業の利益に連動する「申告所得税」の金額が大きくなる場合が多いです。これが法人になると、それまで個人で残った利益は全て個人のものであったのが、役員報酬という形で個人の利益に代替されることになり、残った利益に対して法人税等が課されることとなります。

そのため、上図でいえば、税率の違いは別としても、「法人税」自体は個人事業の「申告所得税」の金額よりも減少しますが、その分役員報酬から引かれる「源泉所得税」が増加するので、納期の特例を適用している場合には、1月と7月の「源泉所得税」が増加することとなります。

上図で比較すれば分かるように、月によっては個人事業の時には多額の納税があったのが、法人になるとゼロになるようなこともあります。法人成してから何年かの間は、資金繰りのためにも、納税のタイミングについて、1年間のスケジュールを見通しておくことが必要となります。グラフではなくても、数値を入れるような簡単な表でも問題ありません。

まとめて作成して終わりというよりも、その都度税額を修正しながら、毎月見直していくようなイメージになります。

おわりに

個人事業と法人での納税負担の金額そのものに注目されることが多いですが、納税のタイミングというのも大事ということは分かっていても、いざ納税する時期になると資金が不足するということは起こり得ます。思うような資金繰りが出来るとは限りませんので、出来るだけ余裕をもった対応が必要かなと思います。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート