確定申告で住宅ローン控除が所得税から引ききれない場合に確認しておくこと

個人で事業を行っている場合、毎年所得は変動します。2020年に始まる新型コロナウィルス感染症の拡大による業績悪化など、外的要因による大幅な収入減少がある場合には、その影響は大きなものとなります。

今回は、所得の減少により、住宅ローン控除が引ききれない場合に確認しておくべきことについて、まとめてみました。

これらの情報は、2021年1月12日現在の状況となりますので、最新情報は、リンク先の情報等も合わせてご確認されますようご留意ください。

住宅ローン控除額について

住宅ローン控除は、正式には「住宅借入金等特別控除」という名前です。この記事ではイメージし易いように「住宅ローン控除」としています。その内容については、国税庁のホームページに記載されています。

国税庁ホームページ

住宅を新築又は新築住宅を取得した場合(住宅借入金等特別控除)

税額控除で、税金から直接引くことが出来るので、税負担への影響が大きいのが特徴です。

その適用要件等は、様々な場合が想定されるため、詳細な説明はここでは省略しますが、既に適用を受けている前提でお話を進めていきます。

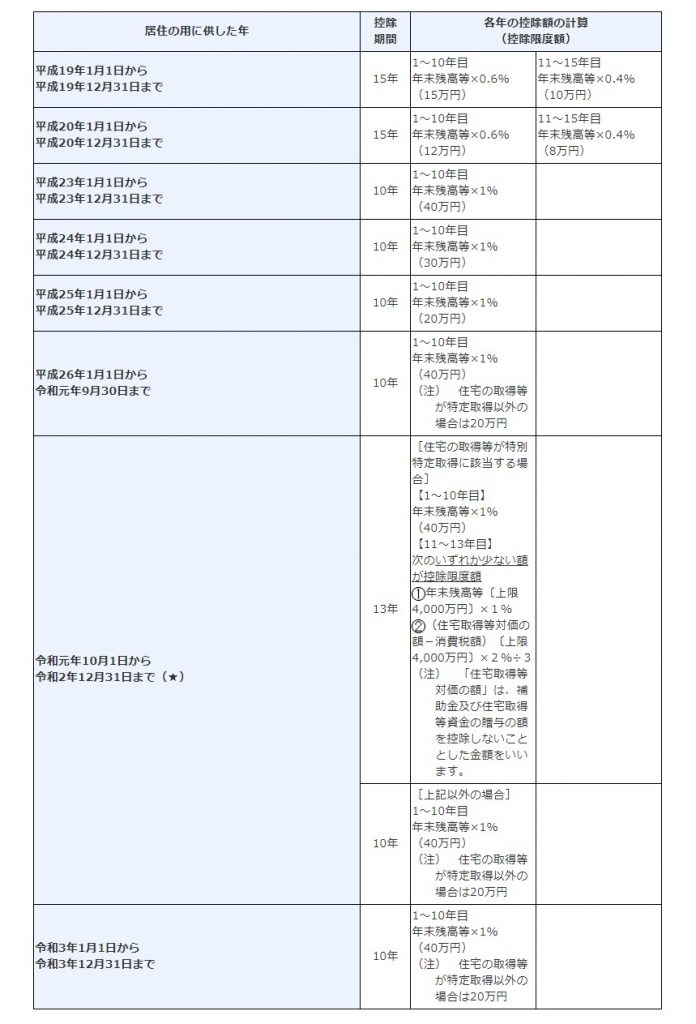

住宅ローン控除は、消費税率の改定など国の政策と関係することが多いため、住宅を取得した年によって、控除期間や控除限度額などが変わります。

国税庁ホームページ

住宅を新築又は新築住宅を取得した場合(住宅借入金等特別控除)

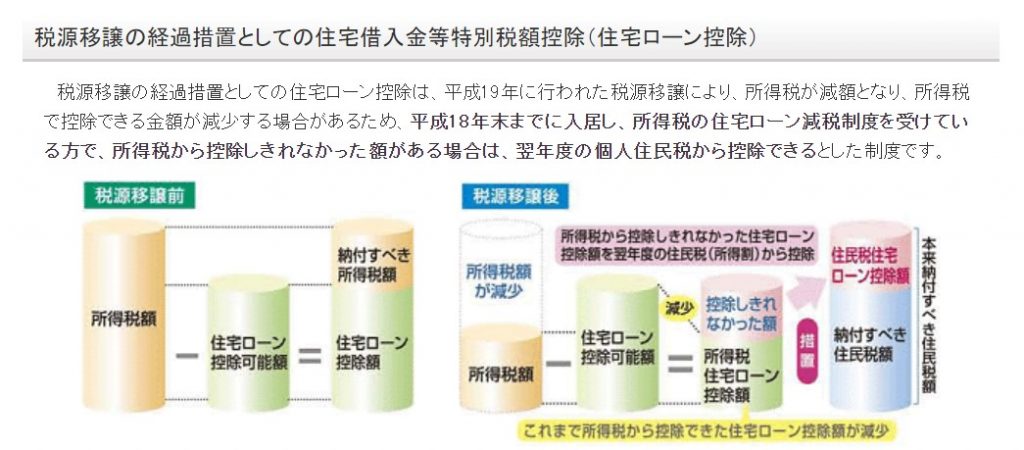

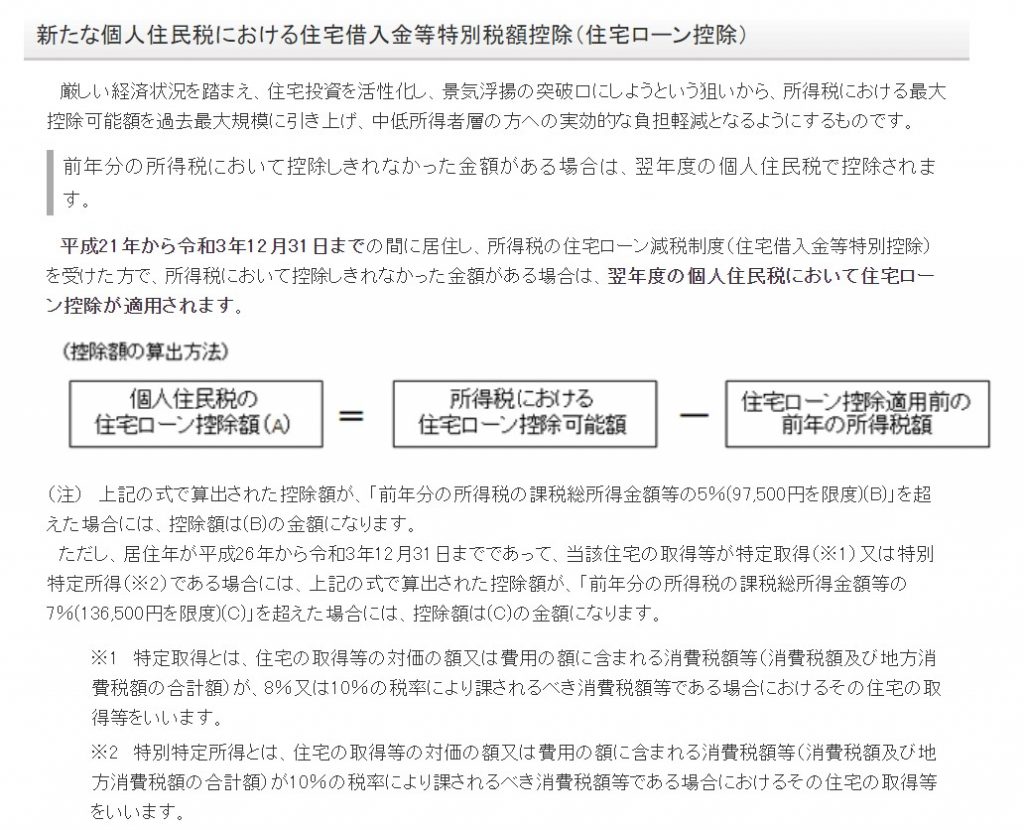

所得税から引ききれないときは、住民税から控除できる場合がある

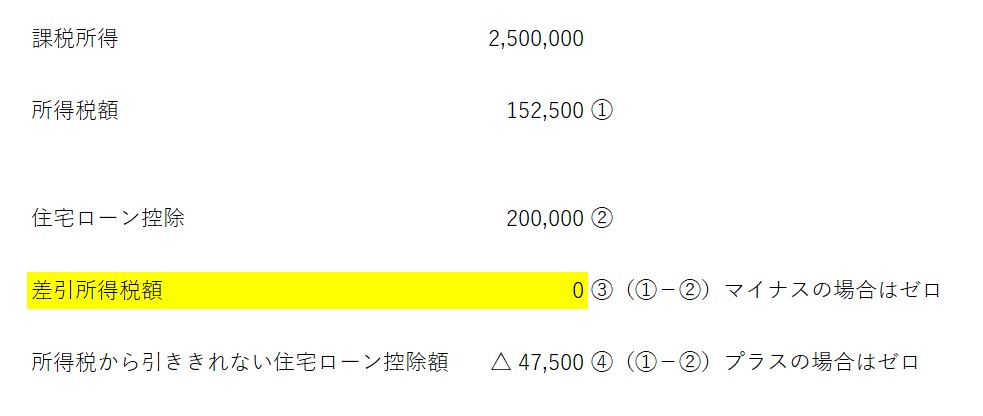

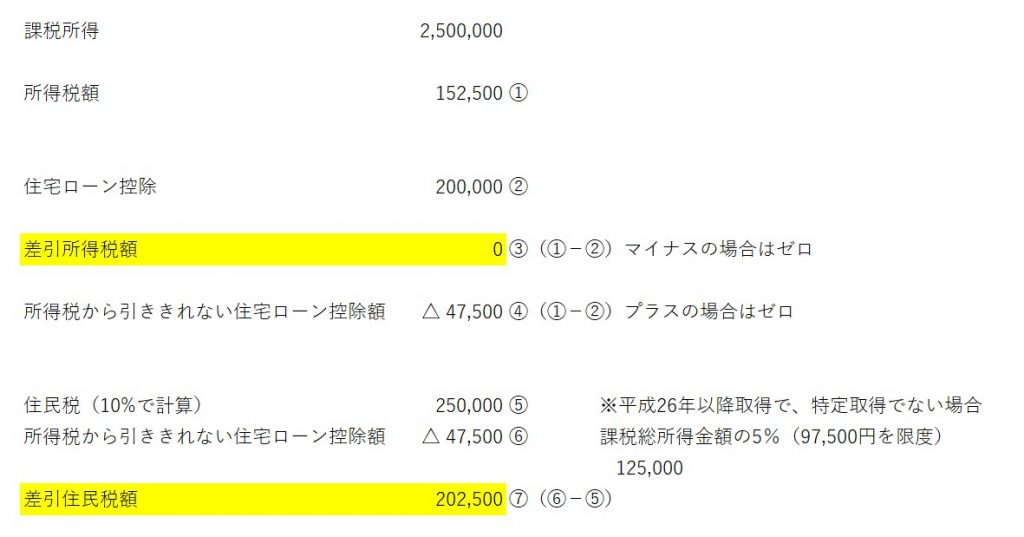

所得税額が住宅ローン控除額を超えている場合には、住宅ローン控除を全額控除できるので、特に問題ありません。

上図の例であれば、

所得税額 202,500 > 住宅ローン控除 200,000

であり、全額控除出来ることになります。

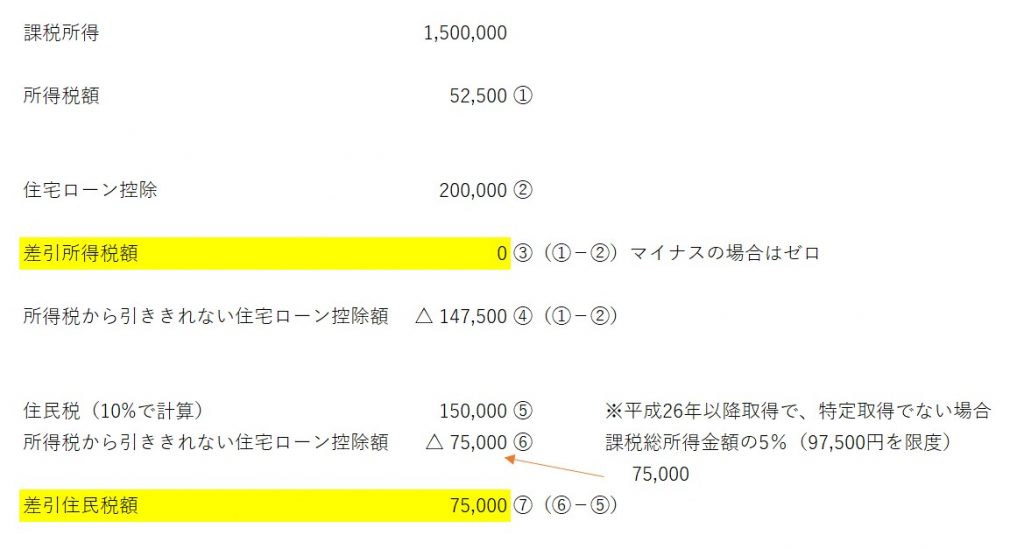

しかしながら、個人事業で業績悪化などで所得が下がっている場合、住宅ローン控除が所得税よりも多くなり、引ききれない場合があります。

上図の例であれば、

所得税額 152,500 < 住宅ローン控除 200,000

であり、47,500が所得税から引ききれないことになります。

所得税から住宅ローン控除額が引ききれない場合には、住民税から引くことが出来る場合があります。

総務省ホームページ

新築・購入等で住宅ローンを組む方・組んでいる方へ 個人住民税の住宅ローン控除がうけられる場合があります。

所得税額から引ききれない税額を住民税から引くことで、住宅ローン控除を全額適用することが出来ます。

上図の例であれば、

所得税から引ききれない住宅ローン控除額47,500を住民税から引くことが出来ます。

住民税の計算については、分かりやくするため、課税総所得金額は所得税の課税所得金額と同額とし、税率10%で計算しています。

住民税からも引ききれない場合

住宅ローン控除額を住民税から引ききれない場合は、残額は使えないまま消滅してしまいます。

上図の例でいえば、

所得税から控除した税額 52,500円

住民税から控除した税額 75,000円

で、合計127,500円の控除となり、住宅ローン控除200,000円のうち72,500円は控除出来ないことになります。

あくまで特例的に税金から差し引けるだけなので、使い切らないといけないわけではありません。しかしながら、その年の所得の減少が一時的なものであるならば、必要経費となる費用を翌年以降に繰り延べるなどして、所得を増加させ、税額を増やすことで、住宅ローン控除を出来るだけ使い切るということも考えられます。

例えば、事業で使用するパソコンを20万円で購入した場合、通常であれば固定資産に該当するので、4年に分けて減価償却費として必要経費としていくこととなります。これがざっくり言えば、30万円未満の固定資産であれば、少額資産の特例でその年の必要経費として一括で費用とすることが出来ます。年間の限度額など要件はありますので、国税庁のホームページ等で詳細はご確認下さい。

国税庁ホームページ

「中小企業者の少額減価償却資産の取得価額の必要経費算入の 特例制度」を適用する場合の明細書の添付について

所得が出ている場合には、この特例を使って、出来るだけ必要経費として費用化する金額を多くとることが多いですが、あえて4年に分けて減価償却費として計上していくということで、その年の所得を増加させるということも可能です。

こういった方法などで、翌年以降の所得を減らして、その年の所得を増加させることが出来るものがないか改めて確認することが必要です。

おわりに

2020年は新型コロナウィルス感染症の影響で、例年とは異なる事業環境となった方が多いかもしれません。そんな時には、いつも行っている処理でも改めて見直すことが必要なのではないかなと思います。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート