コロナ関係の給付金等を受けるための売上減少の比較方法の違いについてまとめておく

2020年に始まる新型コロナウィルス感染症の影響で収入が減少した事業者に対する救済措置の制度はいくつかあります。その適用を受けるための条件は、事業収入である売上をベースに設計されていますが、その対象となる期間などが微妙に違っています。

今回は、主な3つの救済措置の制度である持続化給付金・家賃支援給付金・固定資産税等の減免について、事業収入の比較対象となる期間に焦点を当てて、まとめてみました。

これらの情報は、2021年2月1日現在の状況となりますので、最新情報は、リンク先の情報等を合わせてご確認下さい。

持続化給付金

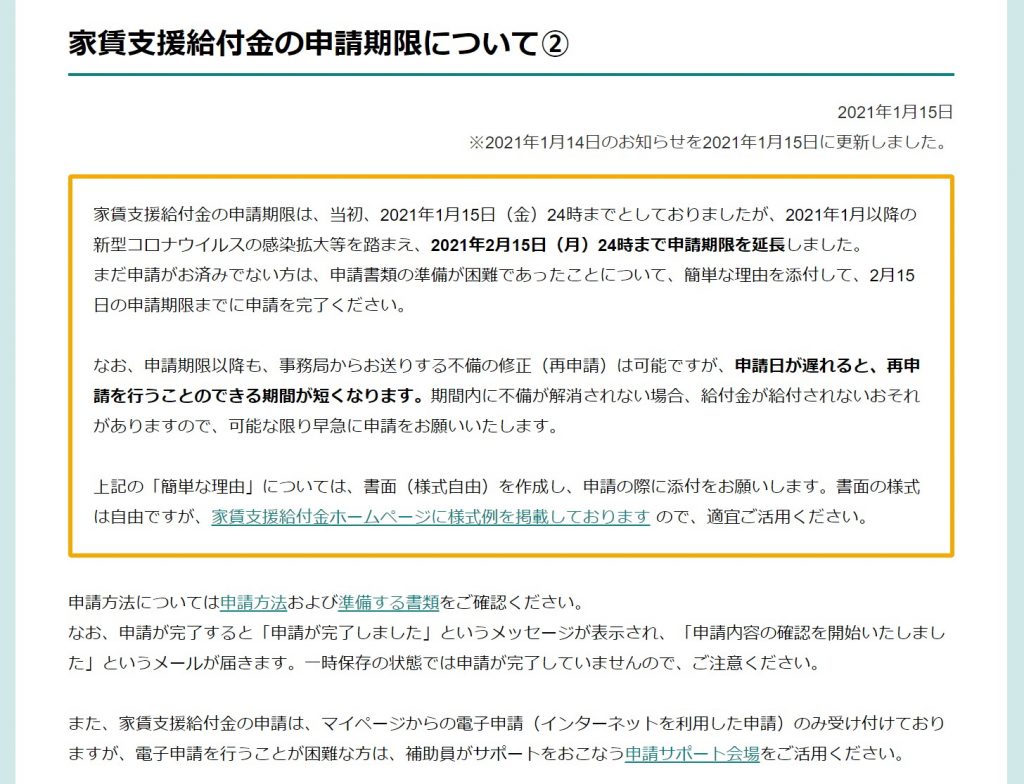

持続化給付金は、2021年1月15日が申請期限とされていましたが、新型コロナウィルス感染症の再拡大に伴う緊急事態宣言の発出により、2021年1月31日までに書類提出期限の延長の申込をしている場合に限り、2021年2月15日まで書類提出期限が延長されています。

持続化給付金ホームページ

持続化給付金の申請に必要な書類の提出期限延長:1月31日までの申込をお願いします

持続化給付金の申請要件については、いくつかの条件がありますが、売上高の減少など事業収入の減少の度合いが判定の基礎となります。詳細な要件・申請方法等については、持続化給付金のホームページもご確認ください。

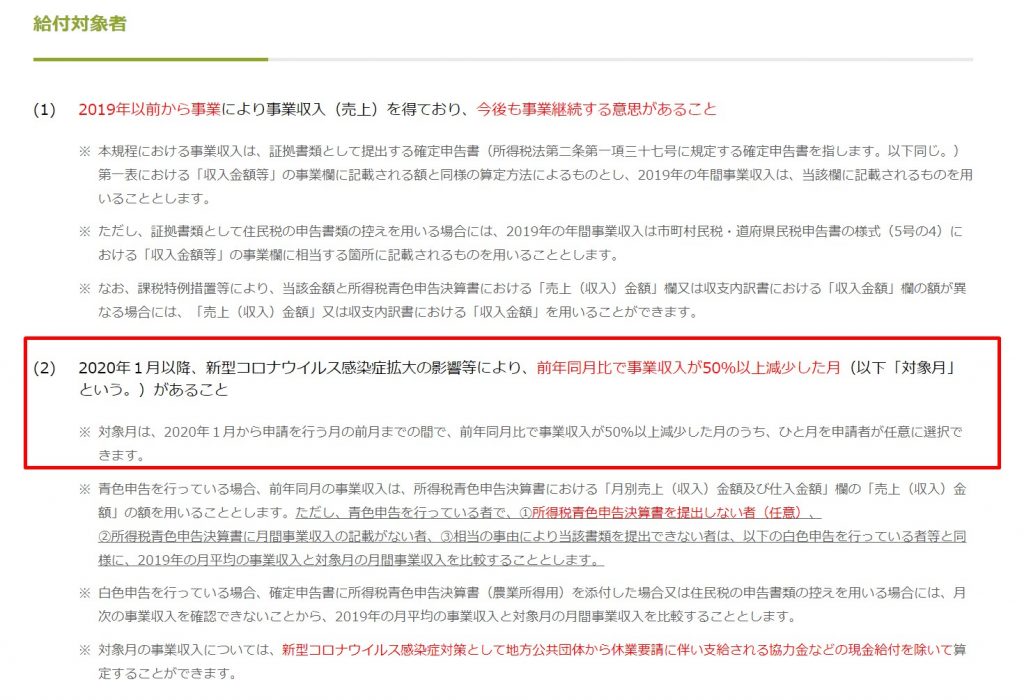

ここでは、2019年以前から事業による事業収入がある個人事業者(事業所得)の場合を取り上げます。

持続化給付金ホームーページ

給付対象者

事業収入=売上高の場合は、書式は様々ですが、以下のような表を作成して判定することになります。

家賃支援給付金

家賃支援給付金についても、書類の申請期限は延長されています。

家賃支援給付金ホームページ

家賃支援給付金の申請期限について②

家賃支援給付金についても、いくつかの条件がありますが、売上高の減少など事業収入の減少の度合いが判定の基礎となります。詳細な要件・申請方法等については、持続化給付金のホームページもご確認ください。

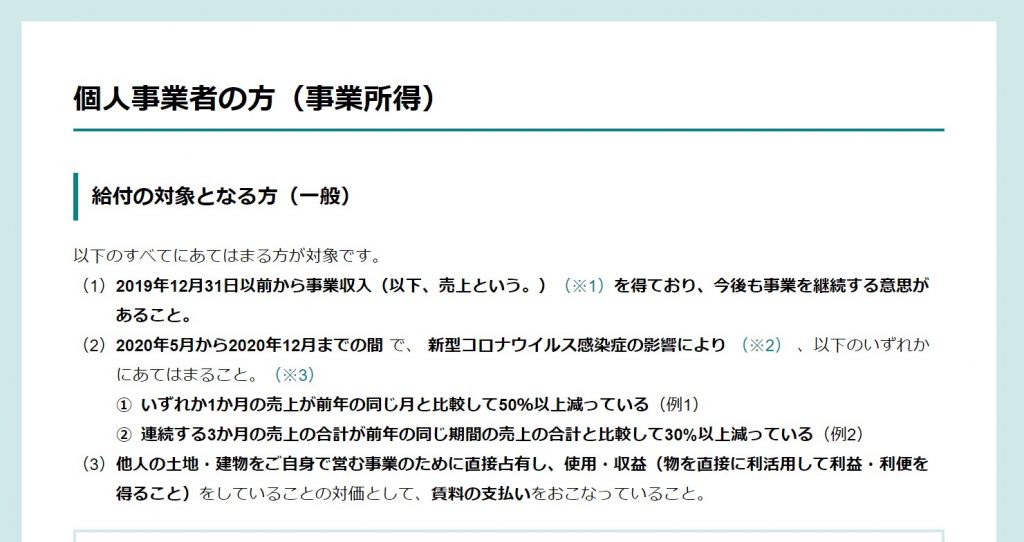

ここでは、2019年以前から事業による事業収入がある個人事業者(事業所得)の場合を取り上げます。

家賃支援給付金ホームページ

給付の対象となる方(一般)

事業収入=売上高の場合は、書式は様々ですが、以下のような表を作成して判定することになります。

固定資産税の減免

固定資産税等の減免については、申告期限の延長という措置はありませんが、市町村ごとに相当の理由がある場合には、申告期限後でも受け付けている場合があります。必要であれば、提出先の市町村にご確認下さい。

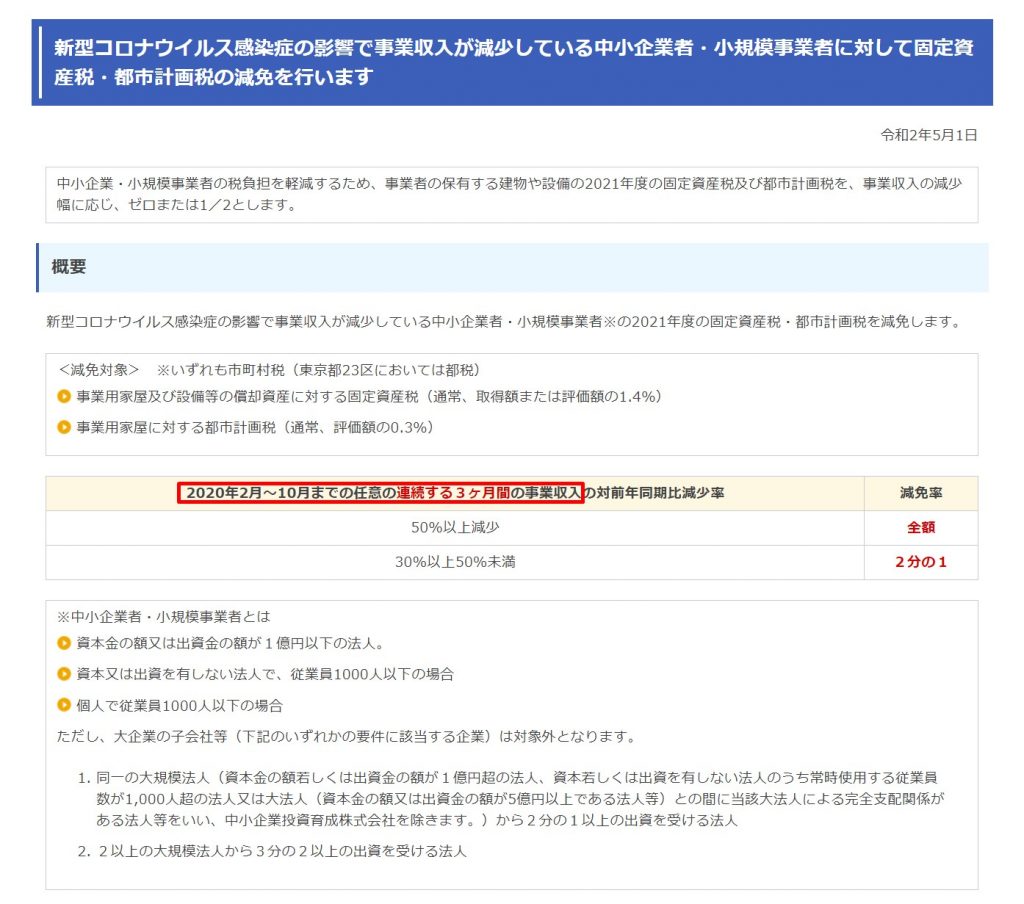

固定資産税の減免についても、いくつかの条件がありますが、売上高の減少など事業収入の減少の度合いが判定の基礎となります。詳細な要件・申請方法等については、市町村ごとのホームページでも掲載されていますが、中小企業庁のホームページでも情報が開示されています。

中小企業庁ホームページ

新型コロナウイルス感染症の影響で事業収入が減少している中小企業者・小規模事業者に対して固定資産税・都市計画税の減免を行います

事業収入=売上高の場合は、書式は様々ですが、以下のような表を作成して判定することになります。

まとめておく

上記の3つについては、事業収入である売上の比較の対象期間等は、似ているようですが、少しづつ違っています。

それぞれに判定するのも一つの方法ですが、一つの表にまとめておき、申請漏れがないか確認しておくことも有用です。

上記の例であれば、

持続化給付金は、2020年4月で要件を満たしています。

家賃支援給付金は、連続する3か月の売上高の要件であれば、全期間で満たしています。

固定資産税の減免は、対象となる全期間で要件を満たしています。

おわりに

固定資産税の減免は受けれるのに、家賃支援給付金は受けれないなど、月々の売上高の状況によって適用できる救済措置は変わってきます。申請期限がまだのものもありますので、最終確認と後々の履歴として、何らかの形で記録しておくことは必要かなと思います。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート