損益分岐点売上高と資金収支分岐点売上高を目安にする

事業を始めた当初は、なかなか思うように利益が出ていないことがあります。売上としては、思ったよりも少ないわけではなく、むしろ忙しいぐらいなのに、利益が出ない。

そこから、利益が出るようになってきて、多少の納税も出て来て、事業としては軌道に乗り始めているはずなのに、手元に資金がが残らない。こういった場合もまたあるでしょう。

今回は、こういったケースで参考にすべき指標について、損益分岐点売上高と資金収支分岐点売上高を目安にする考え方についてまとめてみました。

なお、損益項目の単語の定義などについては、ざっくりとイメージを掴んでいただくため、説明を省略しています。

損益分岐点売上高の概要

損益分岐点売上高については、細かい点で違いがあり、色々なパターンがありますが、さっくり言えば、利益がゼロとなる売上高となります。

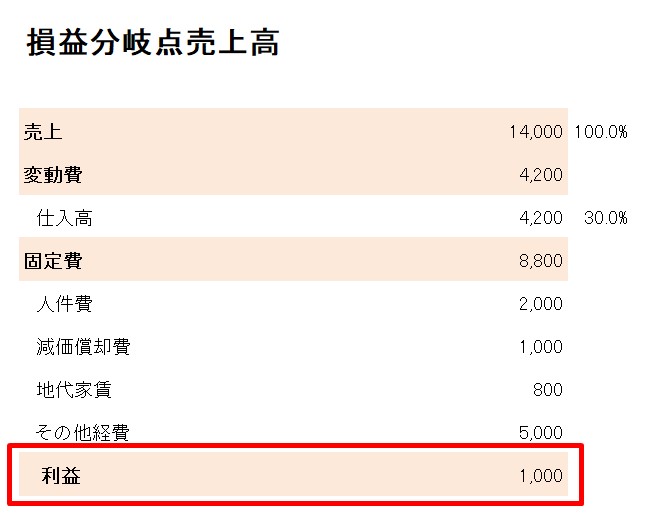

一般的な損益計算書を簡略したものであれば、下記のような形式が一つの例です。

計算式としては、

損益分岐点売上高=固定費÷(1ー変動費率)

となります。

上記の例の数値であれば、

損益分岐点売上高 12,571 = 固定費 8,800 ÷ (1-変動費率 30%)

のとなります。

手順としては、売上によって変動するものを変動費として、変動費率を設定します。

例えば1個100円の商品を売るために、1個30円で仕入れる商品があるという場合には、変動費率は30%(30円÷100円)となります。

実際の取引においては、商品数が多かったり、単純に変動するものばかりではないこともありますが、簡略化した数値を目安として設定することが大事です。

原価率を大体把握しているならば、実績を見ながらの目標値でもよいかもしれません。

次に、変動費以外の固定費の数値を設定していきます。

上記の例では、固定費を「人件費」「減価償却費」などに分解していますが、実績値を見ながら、毎月固定しているものや金額が大きいものをピックアップすることになります。

減価償却費については、次の資金収支分岐点売上高でも使用するので、項目としては分けておく方が良いでしょう。

「人件費」「地代家賃」などは、金額が比較的固定されていることが多いですが、繁忙期に臨時アルバイトを雇う、売上によって家賃が変動する契約にしている場合などは、変動費として管理する場合もあります。

あまりに細かく固定費の項目を分けると手間だけ掛かってしまうので、金額が比較的小さい項目については、「その他経費」などの項目でまとめた方がいいかもしれません。

固定費の合計額を出してから、「人件費」「地代家賃」などの主な項目の金額を差引して、残りを「その他経費」とする方法もあります。

こうして数値で概観することで、利益が出ないことの原因を探るためのヒントを得ることが出来ます。

事業を始める際には、あらかじめ事業計画を策定しているケースもありますが、事業が始まってからはこうした損益分岐点売上を算出して計画との違いを検証するということは意外にされていない印象です。

損益分岐点売上高のひと工夫

利益がゼロとなる損益分岐点売上高を算出するというのは、よくある話ですが、目標数値として使い続けるには、もうひと工夫しておきたいところです。

利益がマイナスであれば、とりあえず利益のマイナスを解消するための目安として有効ですが、これから事業を続けていく際には、利益を確保していく目安というのも必要となります。

その場合には、一定の利益を確保した上での、売上高の目安を把握しておきたいところです。

例えば、利益1,000とするための、売上高を算出するには、前項の損益分岐点売上高の固定費に利益1,000を足して、計算します。

損益分岐点売上高=(固定費+利益)÷(1ー変動費率)

上記の例の数値であれば、

損益分岐点売上高 14,000 = (固定費 8,800+利益 1,000) ÷ (1-変動費率 30%)

となります。

こうして目標とする利益を含めた売上高の目安を知ることが出来ます。

資金収支分岐点売上高

利益を出すための、損益分岐点売上高を把握することで、利益はある程度確保出来るようになった。

なのに、手元に資金が残らない。そういった場合には、利益とは別の資金収支という考え方が必要となります。

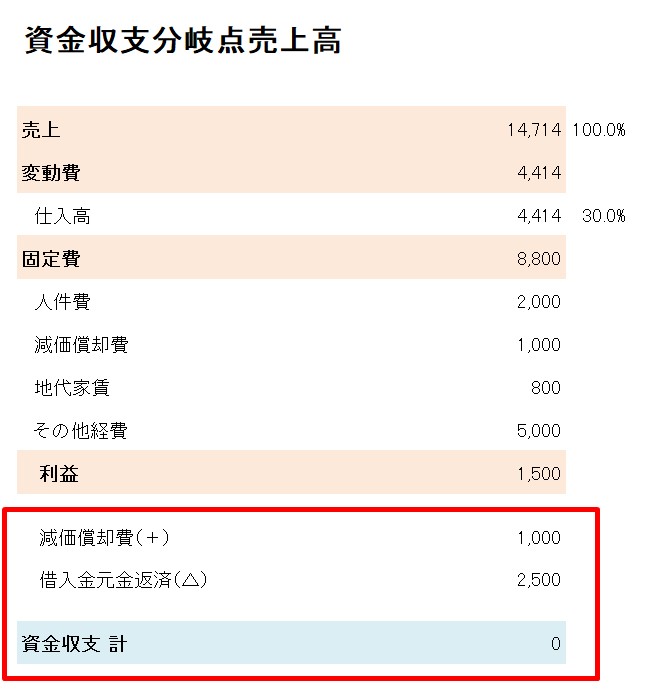

資金収支分岐点売上高は、損益に関係ない、借入金の元金返済などを加味した資金繰りの要素を含んだ目標売上高となります。

その場合も、前項までの損益分岐点売上高と考え方は同じとなります。

計算式としては、

資金収支分岐点売上高=(固定費ー減価償却費+借入元金返済)÷(1ー変動費率)

となります。

資金収支の部分は、実績に基づいて、項目を追加していくことも可能です。

上記の例の数値であれば、

資金収支分岐点売上高 14,714=(固定費 8,800ー減価償却費 1,000+借入元金返済 2,500)÷(1ー変動費率 30%)

のようになります。

ここでは、税金については加味していません。単純に売上に連動するわけではないので、「資金収支 計」の金額に乗せて、確保する、変動費率に売上の10%の金額を加算するなど、単純化して試算することも出来ます。

これらの予測数値は、目安金額を把握して、月々の数値の動きを見ながら微調整していくことになるので、正確性よりも大まかな傾向を掴むことが重要かなと思います。

おわりに

月次損益を把握するのに、結果だけに注目し過ぎると、とにかく売上を伸ばすという曖昧な対策となることがあります。そこに、目安となる数値があると、より具体性が増して、動きやすくなります。

予測数値で概算とはいえ、目的地がうっすらとでも見える効果は意外に大きなものです。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート