家賃年払いをしている意味合い

先日、たまたまSNSで家賃年払いに関してのやり取りを見掛けることがありました。

事務所家賃を年払いしているが意味はあるのか?というような内容で、そのやり取りの結論としては、費用に計上される家賃の金額は月ごとの金額なので、前もって払った期間の家賃は前払費用として資産計上され、支払った月の費用とはならない、とされていました。

おそらく税務上の損金などの話だと推察されます。限られた文字数で、前提条件やその前後の話の流れなどが正確には分からないところですが、支払った月の費用となるかどうかという観点だけでいえば、条件を満たしていれば、短期前払費用として、費用とすることは可能ではあります。

実務上ではよくある事例として、普通に処理していることでも、浸透していないこともあるので、改めて家賃年払いをしている意味合いについて、取り上げてみます。

なお、これらの情報は、2021年8月2日現在の状況となりますので、最新情報は、リンク先の情報等も合わせてご確認されますようご留意ください。

税務上の短期前払費用の概要

基本的には、9月分の事務所家賃を8月に支払っても、まだ9月分として使用していない(役務提供を受けていない)ので、8月の費用とはなりません。

しかしながら、税務上では短期前払費用は、条件を満たせば、支払った月の費用とすることが可能です。支払った日から1年以内のものまで適用されるので、家賃年払いという考え方が出て来ることになります。

これは、法人や個人事業においても適用することが可能です。

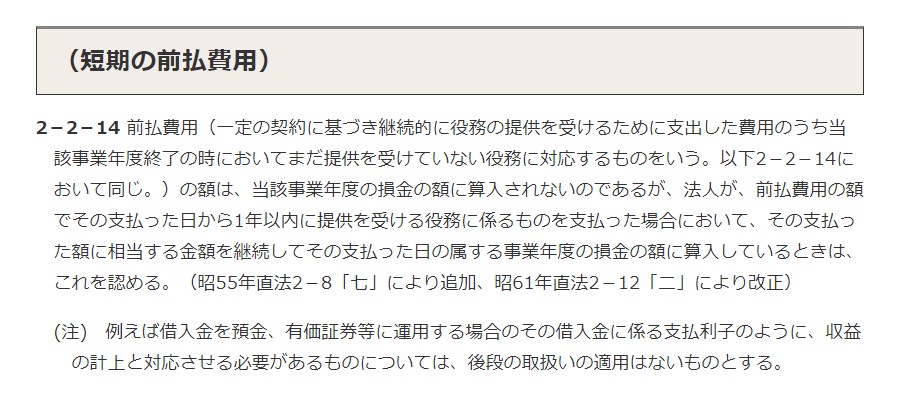

国税庁ホームページ

法人税基本通達2-2-14(短期の前払費用)

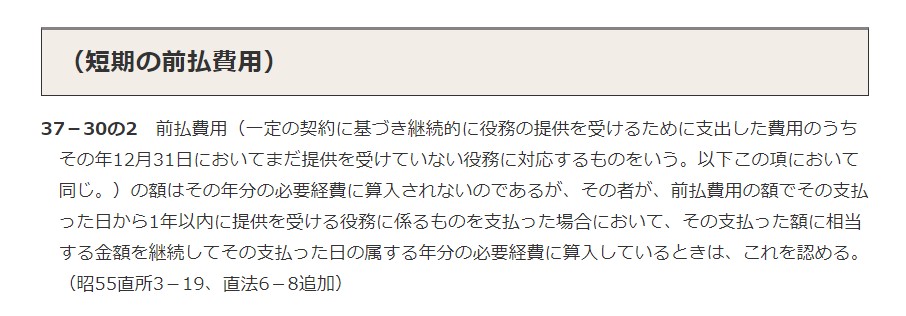

国税庁ホームページ

所得税基本通達37-30の2(短期の前払費用)

通常の前払費用との比較で説明もされています。

国税庁ホームページ

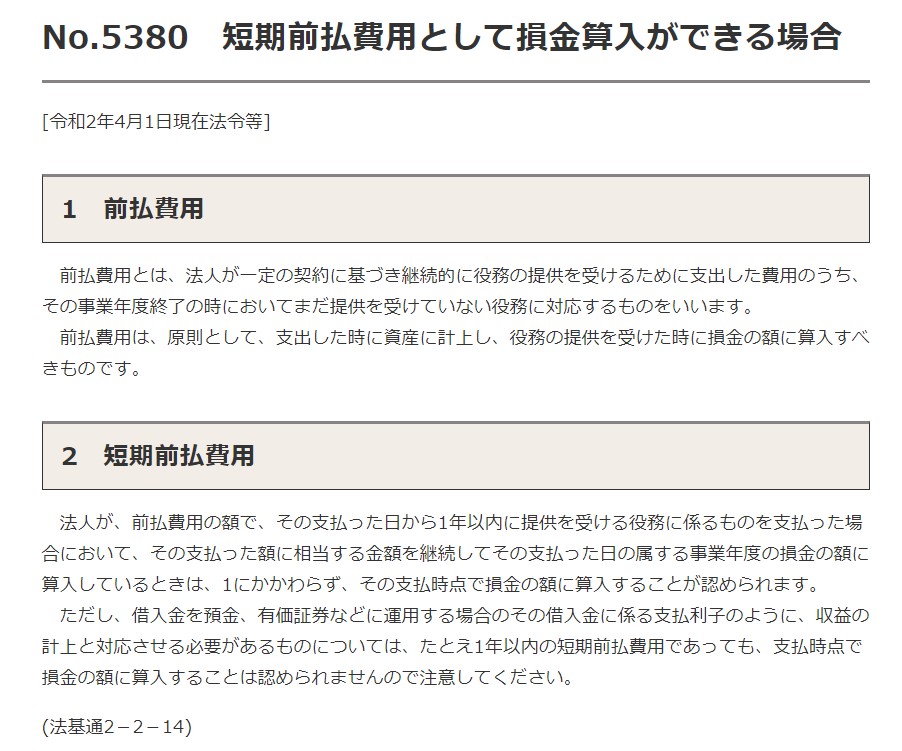

短期前払費用として損金算入ができる場合

短期前払費用の事例

法人税においては、具体的な質疑応答事例等が国税庁のホームページに掲載されています。内容としては、所得税も同じなので、法人でも個人事業でもどちらでも適用可能となります。

国税庁ホームページ

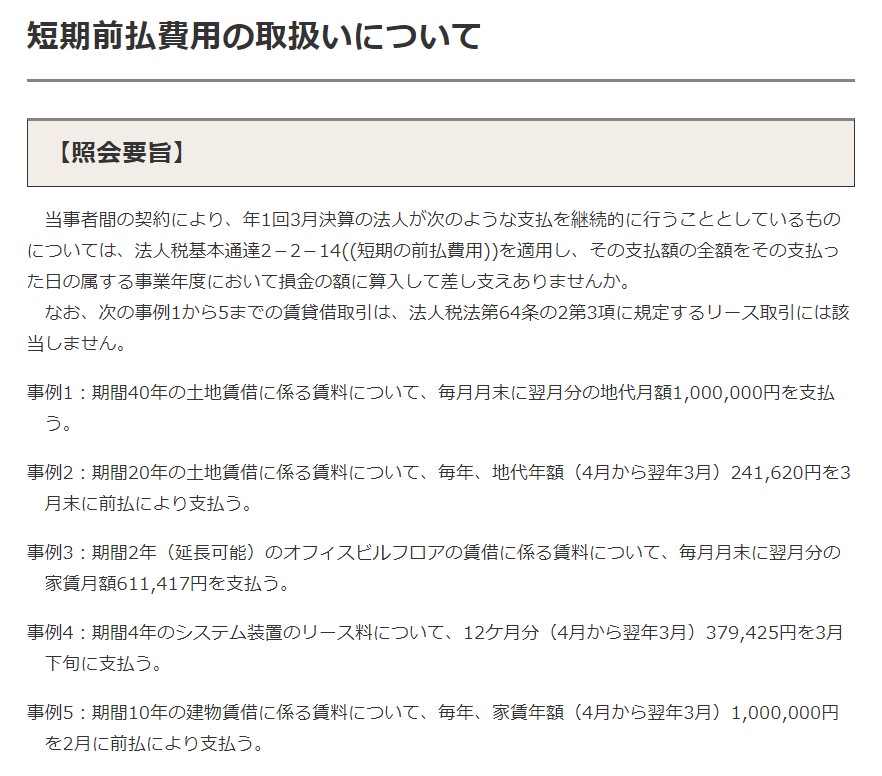

短期前払費用の取扱いについて

これらの考え方を、年払家賃でもう少し考えてみます。

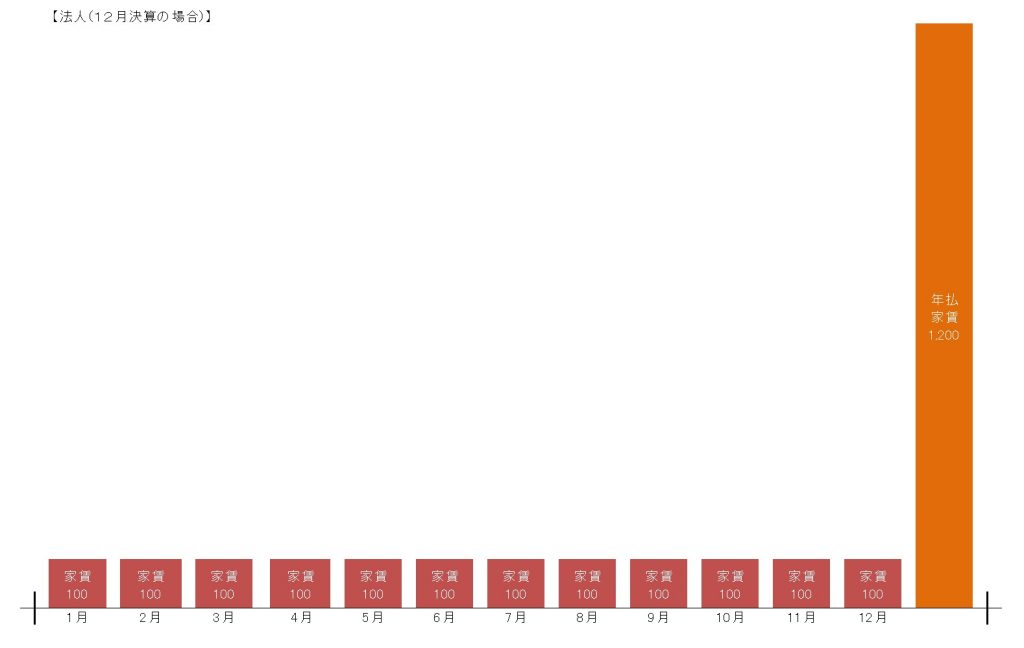

12月決算の法人で、毎月の事務所家賃は100で、決算期末の12月に翌事業年度の1年分の家賃を年払いしたとします。

通常であれば、年間の事務所家賃は、1,200(100×12)を法人の損金として、計上されています。

これが、期末に事務所家賃を年払いすることで、2,400(100×12+1,200)が法人の損金となるイメージです。

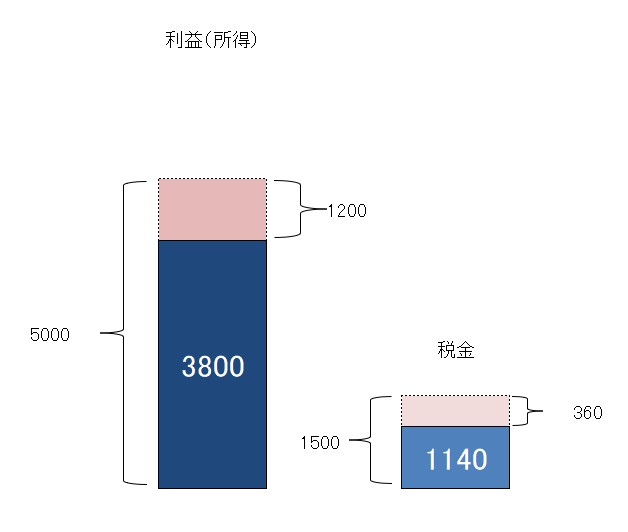

該当する期間だけで見れば、法人税等の計算の基礎となる所得が通常よりも1,200少なくなることになり、1,200×税率分だけ納税する法人税等を減少させることが出来ます。

例えば、上図のように元々の利益(所得)が5000の場合で、税率が30%の場合は、税金が1500となります。

これが、家賃年払いで、損金1200が増加することにより、利益(所得)が1200減少して、税金が360減少することになります。

もちろん、それぞれの状況・条件等に応じて実際の金額等は変わりますので、あくまでイメージを掴むための一例ではありますが。

家賃年払いの注意点

利益(所得)が減少することで、支払った月・年度の法人税等を減少させることが出来ますが、何でもかんでも適用可能というわけではありません。

いくつか注意点がありますので、主なものを挙げてみます。

・月払いから年払いへの契約変更が必要

支払った日から1年以内に役務提供を受ける内容を明確にしておくため、年払いでの契約を締結し直すことが必要です。

家主さんの承諾を書面で得ることなく、勝手に1年間分の家賃を支払うことは条件を満たしていないとみなされる可能性があります。

新たに契約するということでなくても、支払方法の変更の覚書などで対応することも可能です。

・あくまで税金の繰延でしかない

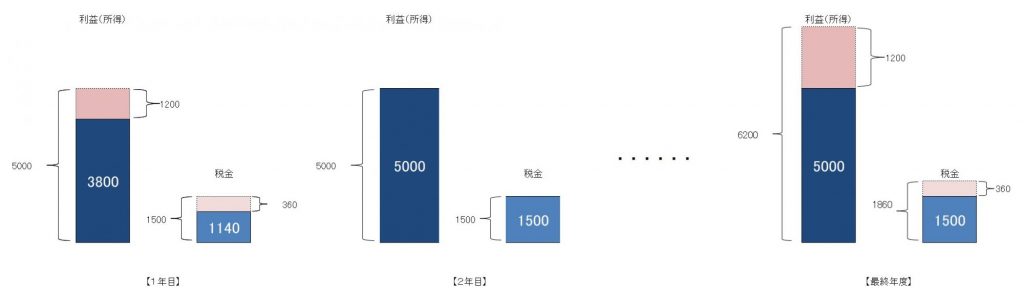

月払いから年払いに切り替えた年度は、税金の減少が見込まれますが、それ以降は同額となるため、効果はありません。

また、最後の年には、家賃という損金が1年分丸々ないことになるので、その分利益(所得)は増えるので、税金の負担が増えることになります。

例えば、上図のように年間の利益(所得)が5000の場合で、税率が30%の場合は、税金が1500となります。

これが、1年目は、家賃年払いで、損金1200が増加することにより、利益(所得)が1200減少して、税金が360減少することになります。

しかしながら、最終年度は家賃1年分がないので、損金1200減少することになり、利益(所得)が1200増加して、税金360増加することになります。

話を分かり易くするため、年間の利益や税率は一定という前提としていますが、実際には利益の額等は変動するので、上記の図のようになるとは必ずしもいえませんが、イメージとしてはこのような形となります。

・資金繰りに注意

月々支払っていた家賃を年間にまとめるだけなので、特に問題ないのではと思いがちですが、月々の支払予定からなくなることで、その分の資金を別の用途に使ってしまうことも想定されます。そうすると、1年に1回の家賃年払いのタイミングで資金繰りが厳しくなる場合もあります。

資金的には支払えるとしても、負担感が以前よりも大きく感じることもあります。そのため、年払いに切り替えたとしても、月々の家賃分は別で資金確保しておく方が賢明です。

このあたりの税金の繰り延べの考え方については、別の記事でも取り上げています。

「税金の繰り延べは節税ではない」の意味合いと考え方

おわりに

情報が溢れていて、気軽にアクセス出来る今だからこそ、基本的なこと当たり前のことを継続的に発信し続けることも大事なのかなと思います。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート