クレジットカード決済した経費の計上のタイミング

事業で利用するノートを購入し、現金で150円支払って、領収書をもらった。

この場合には、購入した日に、消耗品費などの勘定科目で経費計上することとなります。

支払いを現金ではなく、クレジットカードで決済して、後日銀行口座からその代金分含めて引落された場合はどうするか。

会計処理に慣れていれば、迷うことなどないかもしれませんが、その計上の方法はいくつかあって、適正な月次損益の把握と事務処理の効率化とのバランスを見て、選択することとなります。

今回は、クレジットカード決済した経費の計上のタイミングについて、まとめてみました。

クレジットカード決済した代金の引落のタイミング

2020年に始まるコロナ禍においては、キャッシュレス決済の需要が高まり、QRコード決済など比較的新しい決済方法が注目され、普及してきました。

以前から普及していて、決済方法として定着しているクレジットカード決済についても、その利用範囲が大幅に広がりました。

ちょっと金額が高めのものだけクレジットカードで決済するというようなイメージから、スーパーやコンビニのちょっとした買い物でも使えるというように変化してきていると感じます。

クレジットカード利用の流れとしては、支払時にクレジットカードで決済し、後日まとめて銀行口座等から利用した代金の総額が引落されるというものです。

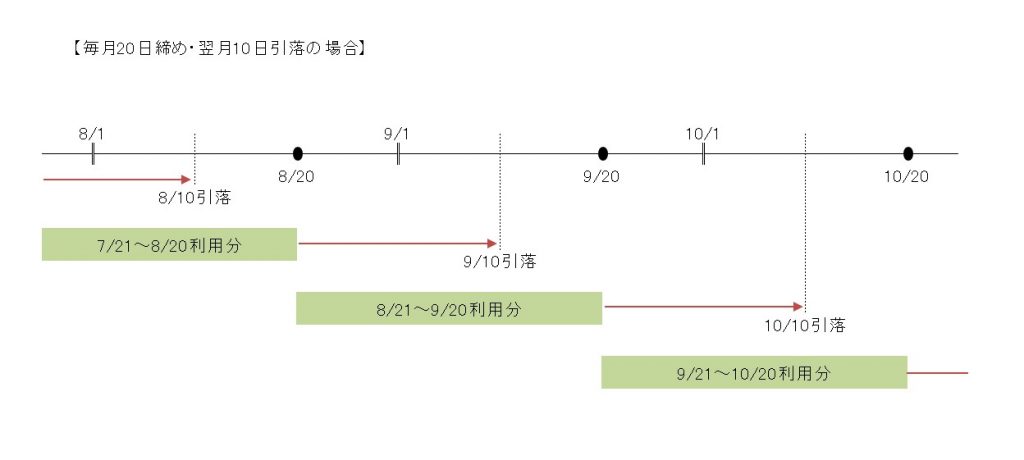

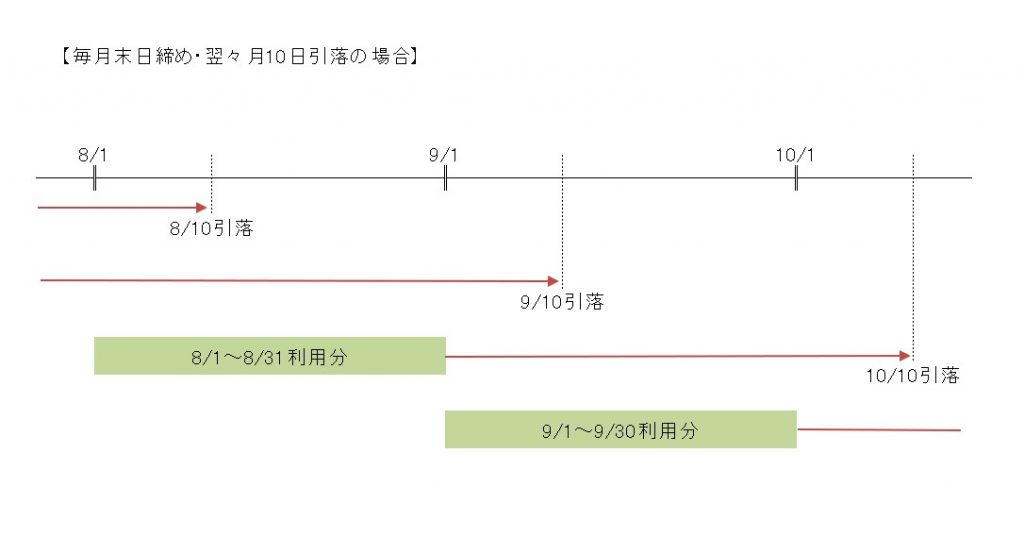

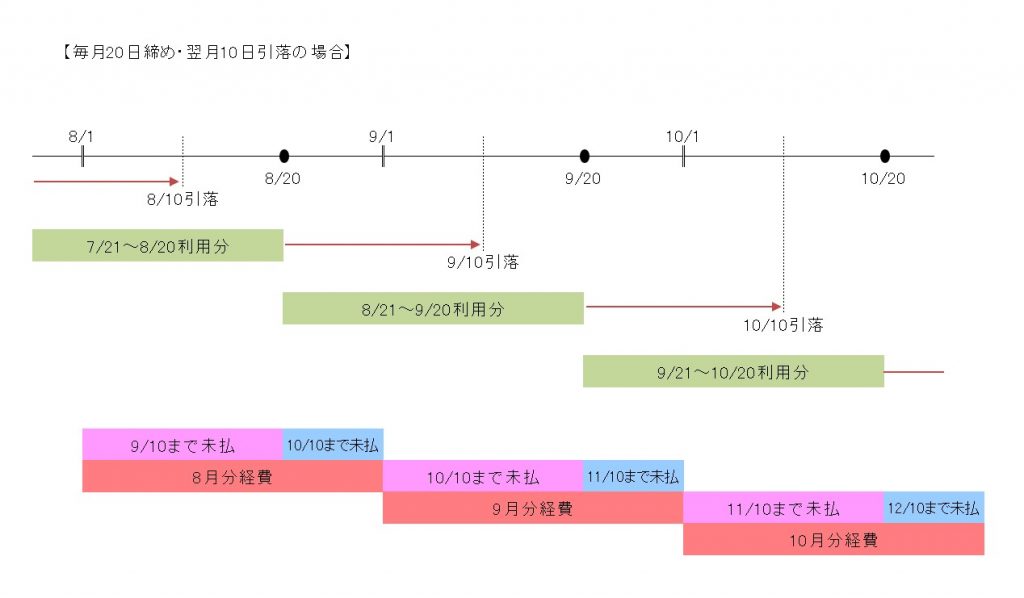

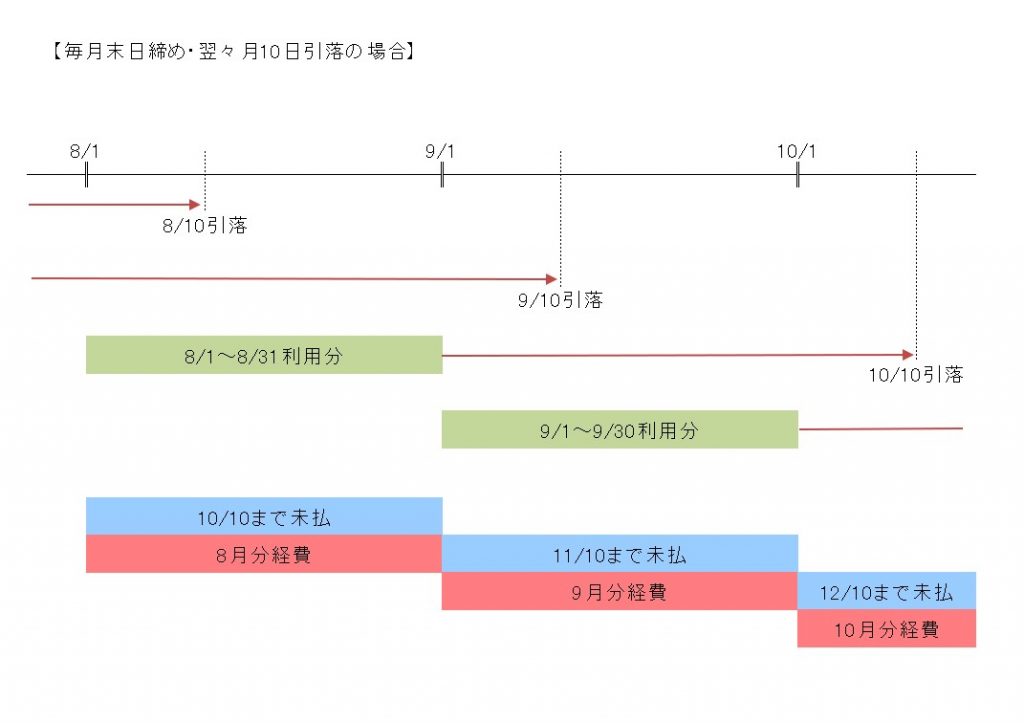

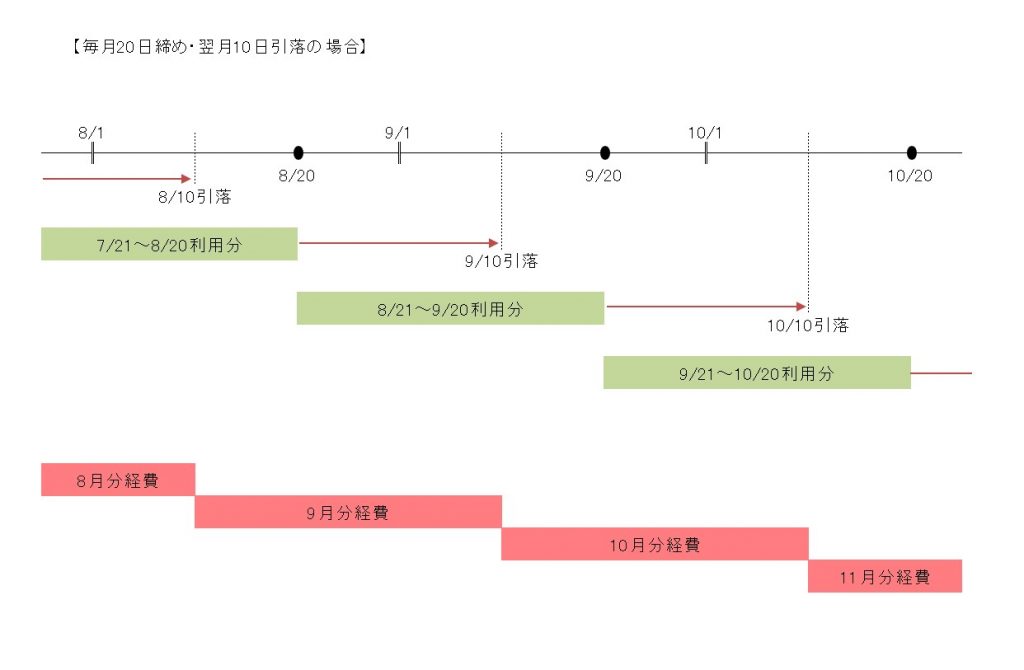

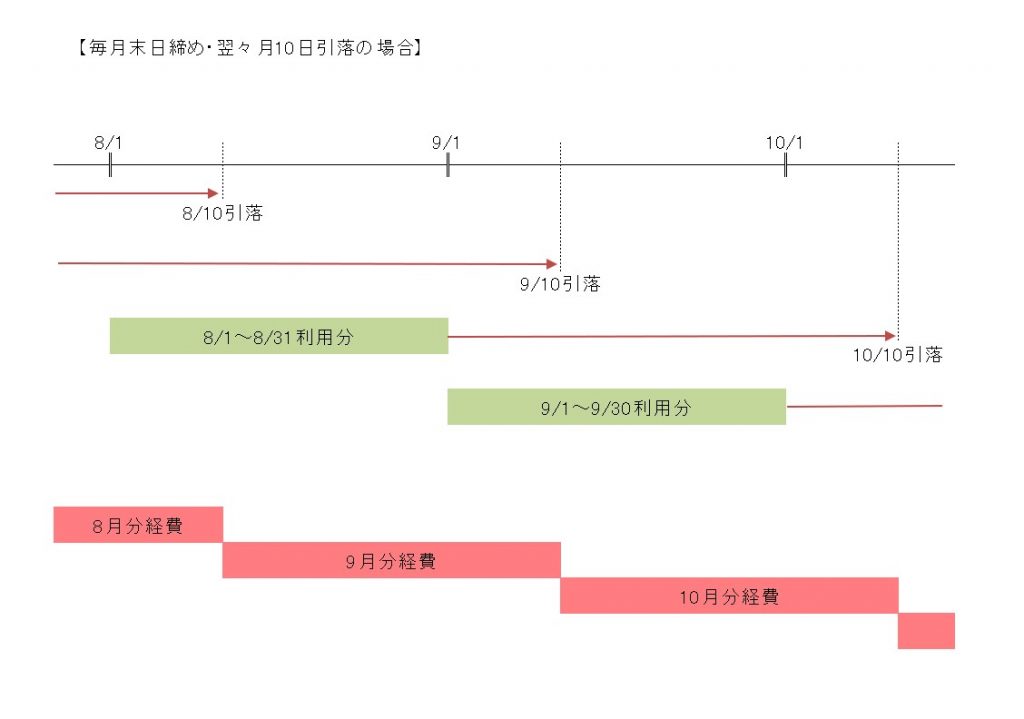

締め日と引落日は、大体月間ベースで決まっていて、毎月決まった日に前月以前の分が引き落されるようなイメージです。

図解すると、このようなイメージです。

経費計上する際に準備すべき資料については、別の記事でも取り上げていますので、そちらもご参照下さい。

事業経費の準備資料の考え方

クレジットカード決済した日に経費計上

原則として、経費計上をする日は、モノを買ったり、サービスを受けた日になります。

ここでは、分かり易くするために、クレジットカード決済をした日がモノを買ったり、サービスを受けた日として、考えていきます。

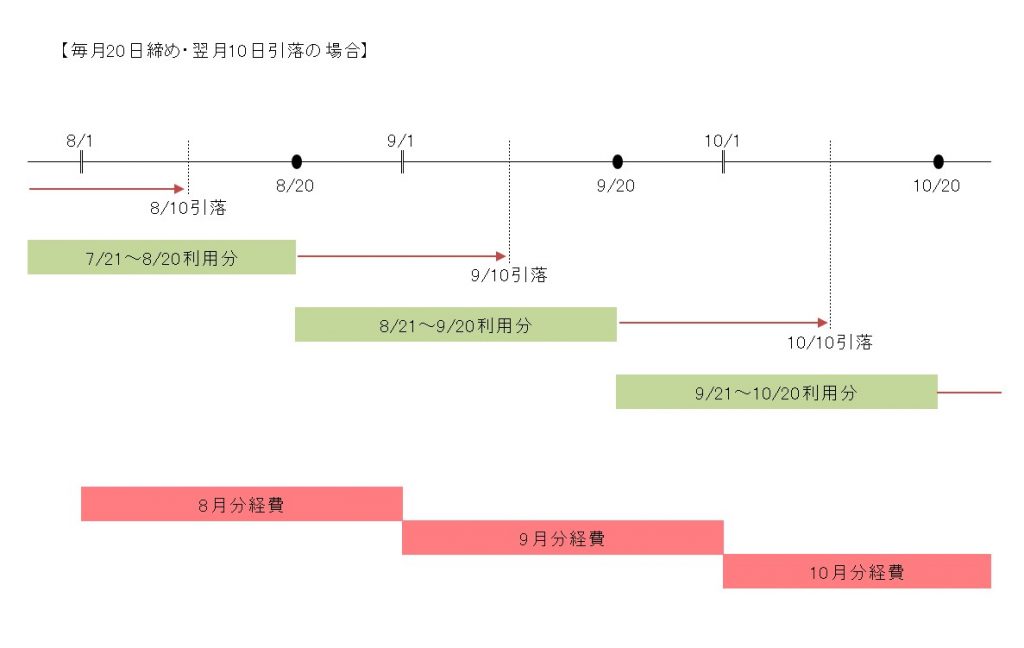

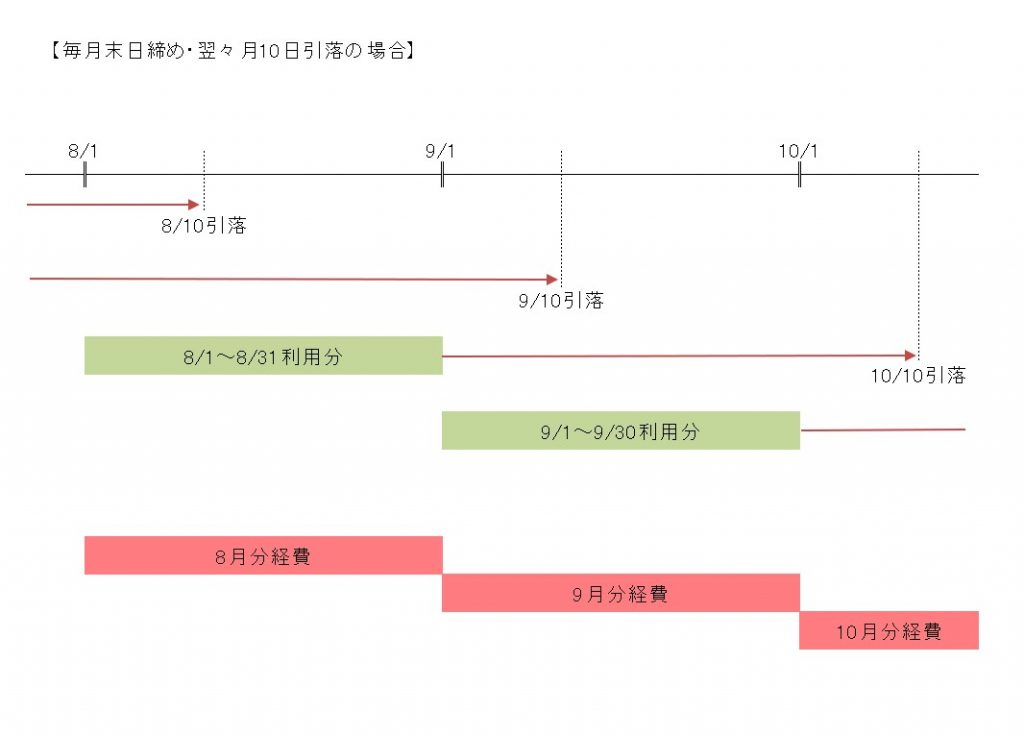

そうすると、経費計上する日は、実際に自分の手元からお金が出ていく引落日ではなく、クレジットカード決済をした日になります。

前項の図解で言えば、緑色で表示された部分になります。

月次損益を把握していく場合には、モノを買ったり、サービスを受けた日に経費計上が出来るため、より正確な損益が分かることがメリットではあります。

デメリットとしては、引落があるまでは、お金が出て行っていないため、未払い分として、残高を管理していく必要があります。

クレジットカード決済した代金の引落日に経費計上

クレジットカード決済を利用している場合、毎月の引落金額のお知らせとして、クレジットカード明細を受領することが出来ます。

ここには、引落金額とその明細が日付・利用店舗ごとに表示されているので、このクレジット明細からまとめて経費計上するという方法が考えられます。

クレジットカード決済日と引落日はズレてしまうので、引落日で統一して経費計上するというのも一つの方法です。

クレジットカード明細があれば、一気に処理出来て、未払残高がクレジット明細に明記されているので、分かり易いというのがメリットです。

ただ、月次損益で考えれば、経費が発生した月と計上する月がズレてしまうため、正確な損益が把握出来なくなるのがデメリットになります。

また、月次ベースでは経費の計上時期がズレていても社内管理の問題ですが、決算時には年間の損益の把握は必要となるので、期末にまとめて未払計上するという処理は必須となります。

おわりに

どちらの方法がよいかは、準備できる資料や処理に掛けられる時間によって変わってきます。

最近では、クレジットカード明細をCSVデータなどで取得出来たり、クラウド会計システムで直接クレジットカード決済情報を取り込むことが出来たりするので、管理という意味では手間は軽減されるかなと思います。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート