IT導入補助金を受給した場合の税額控除と圧縮記帳の選択について

事業で利用する設備等を導入する際には、補助金・助成金を合わせて検討することで、実質的な負担を減らすことが出来る場合があります。

その際には、減価償却や税額控除などの税務的な観点からの検討も必要となってきます。

今回は、IT導入補助金を利用してソフトウェアを導入する際の、税額控除と圧縮記帳を選択する場合について、取り上げてみます。

なお、イメージを掴むことに焦点を当てているため、詳細な要件等については、出来るだけ省略しています。

これらの情報は、2022年04月18日現在の状況となりますので、最新情報は、リンク先の情報等も合わせてご確認されますようご留意ください。

IT導入補助金

IT導入補助金は、中小事業者がITツールを導入する際に利用できる補助金です。

IT導入補助金2022ホームページ

IT導入補助金について

補助対象となるための要件等は、詳細な規定がありますが、通常枠であれば、下記のようにまとめられています。

IT導入補助金2022ホームページ

IT導入補助金について

ここでは、ソフトウェアを300で導入し、IT導入補助金150を受給した場合を例として考えていきます。

通常の処理

通常の場合、ソフトウェアという固定資産を購入した場合には、支払った金額を一括で費用処理するのではなく、あらかじめ決められた耐用年数に従って、費用を按分して計上することとなります。

減価償却については、別の記事でも取り上げていますので、詳細はそちらをご参照ください。

中古資産の耐用年数の注意点

今回の場合であれば、ソフトウェアの耐用年数は5年のため、

ソフトウェア

300÷5年=60

毎年60を5年間にわたって、費用として計上することとなります。

受給したIT導入補助金150については、収入として一括で計上することとなります。

税金への影響額を加味すると、下記のようになります。

ソフトウェア購入に係る費用は5年間にわたって費用計上するのに、IT導入補助金は一括で収入で計上するため、1年目の税負担が大きくなり、補助金を受けた効果が薄れてしまいます。

圧縮記帳

そこで、一定の補助金を受給する場合には、圧縮記帳という処理を選択することが出来ます。

ここでは、詳細な要件等については取り上げませんが、ざっくりと言えば、補助金収入も減価償却と同じように、複数年にわたって按分するというイメージです。

IT導入補助金については、圧縮記帳の対象となる補助金に指定されています。

IT導入補助金2022ホームページ

圧縮記帳について

ここでの事例でいえば、下記のようになります。

赤枠の合計の「費用計上」「税金影響額」は同じ金額となります。

しかしながら、1~5年目までの「費用計上」「税金影響額」は「②圧縮記帳ありの場合」の方は平準化されることとなります。

税額控除

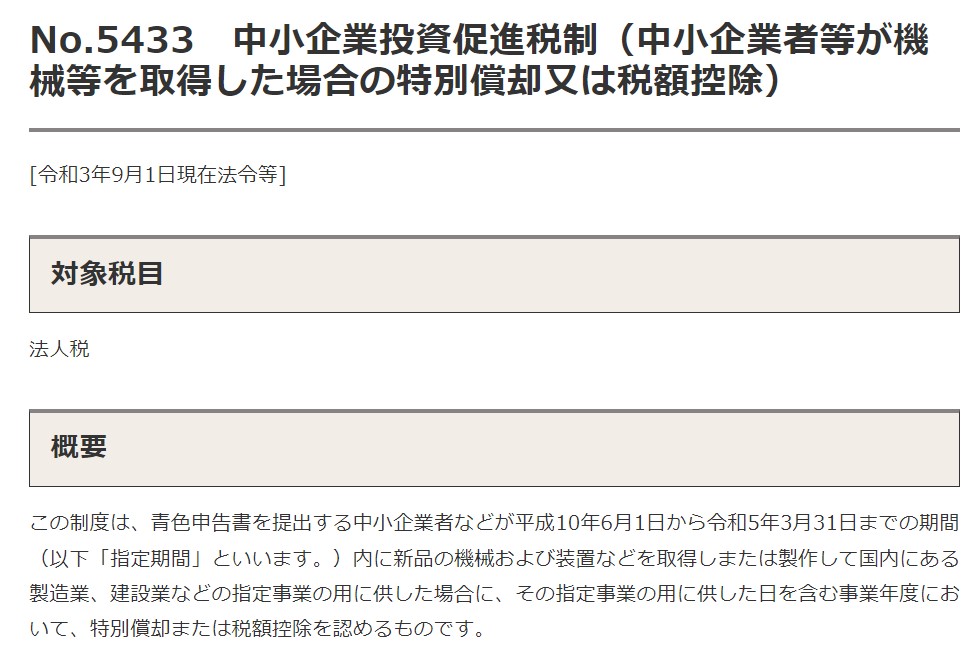

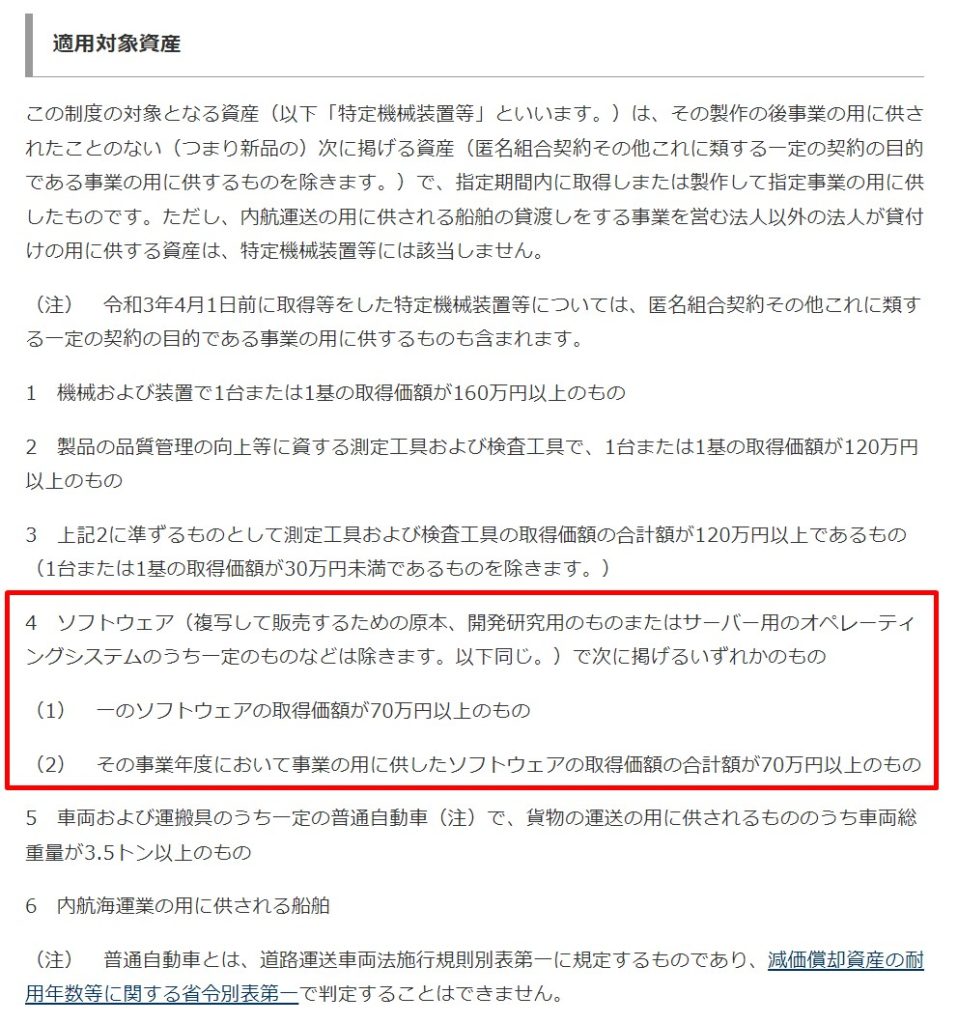

ソフトウェアを導入する際には、特別償却や税額控除の適用が出来る場合があります。

国税庁ホームページ

中小企業投資促進税制(中小企業者等が機械等を取得した場合の特別償却又は税額控除)

ここでは、税額控除の場合について取り上げていきます。

適用要件等の詳細については、上記リンク先の情報含めて、ご確認下さい。

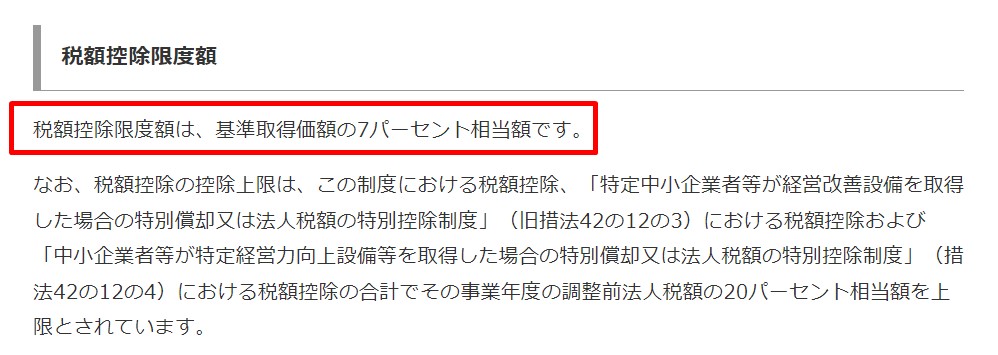

今回の事例でいえば、ソフトウェアで税額控除が適用出来る場合には、

300×7%=21

が税金影響額に加味されます。

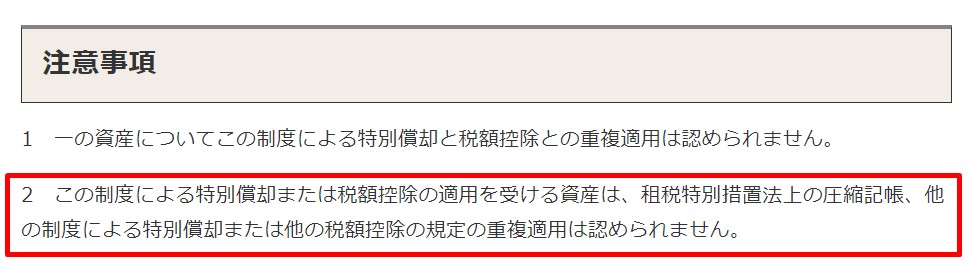

圧縮記帳と税額控除の併用

圧縮記帳を適用した場合には、上記の税額控除を重複適用することは出来ません。

国税庁ホームページ

中小企業投資促進税制(中小企業者等が機械等を取得した場合の特別償却又は税額控除)

ここでの事例でいえば、

①ソフトウェア 300

②IT導入補助金 150

③差引 150(①ー②)

圧縮記帳を適用して、ソフトウェアの取得価額を300→150とした場合には、

税額控除も300×7%→150×7%としなければならないという意味合いです。

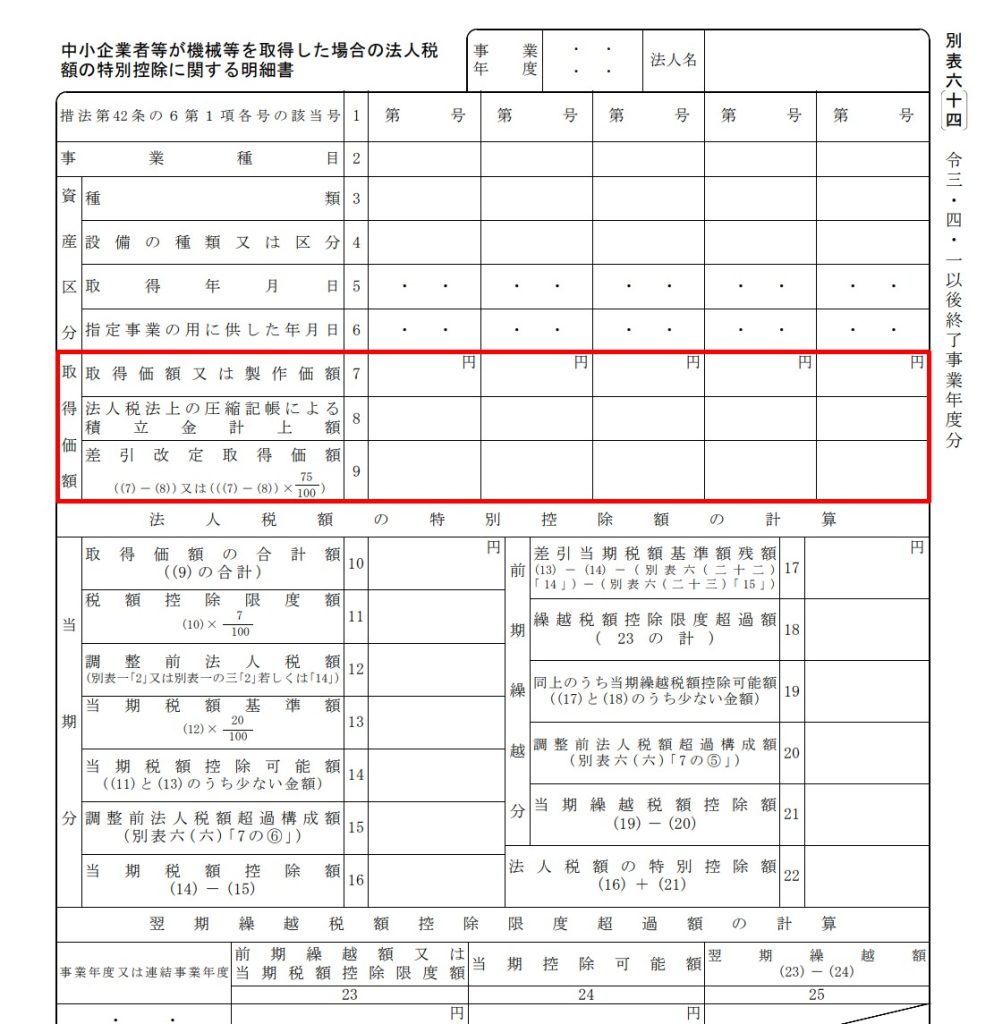

税額控除の計算明細書からも読み取ることが出来ます。

国税庁ホームページ

令和3年4月以降に提供した法人税等各種別表関係(令和3年4月1日以後終了事業年度等又は連結事業年度等分)

中小企業者等が機械等を取得した場合の法人税額の特別控除に関する明細書(PDF/94KB)

圧縮記帳後の取得価額で税額控除の金額を計算するため、通常よりも税額控除が減少することになります。

どのケースを選択するかは、何を優先させるかによって変わってきます。

1年目の税負担を減らすか、トータルの税負担を減らすか、など資金繰りなども考慮して選択していくことが必要になります。

おわりに

唯一の正解というものはありませんが、出来るだけ個別の事情に合わせたベストな選択をするために、判断材料は多く用意しておきたいところです。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート