所得拡大促進税制を適用できない場合に人材確保等促進税制も合わせて検討する

中小事業者が、従業員へ支給する給与の金額を増加させた場合、一定の条件を満たせば、中小企業者が負担する法人税等を減額することが出来ます。

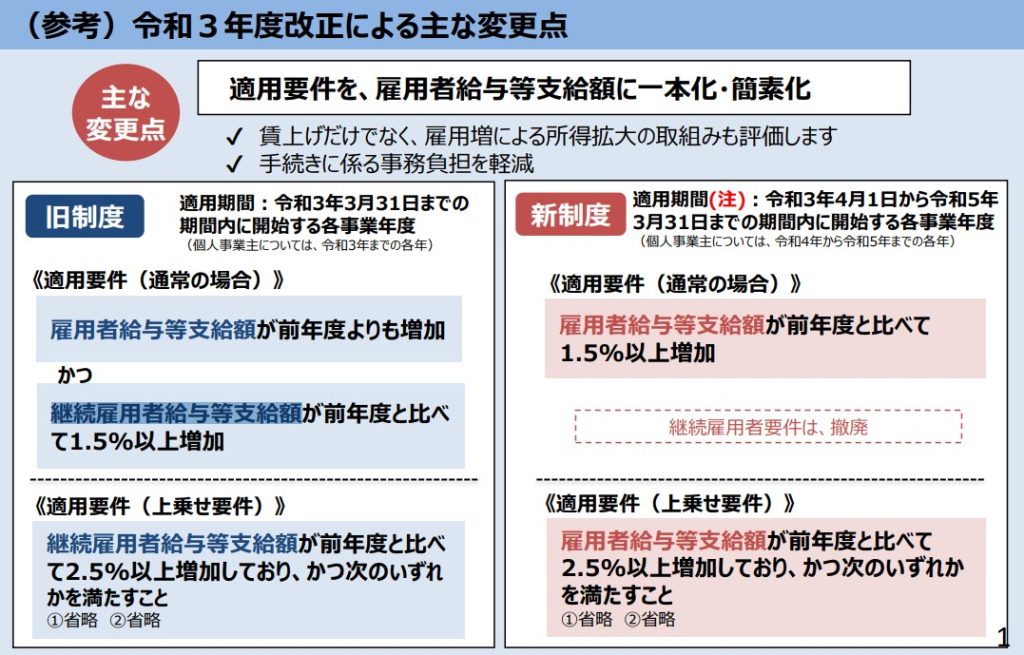

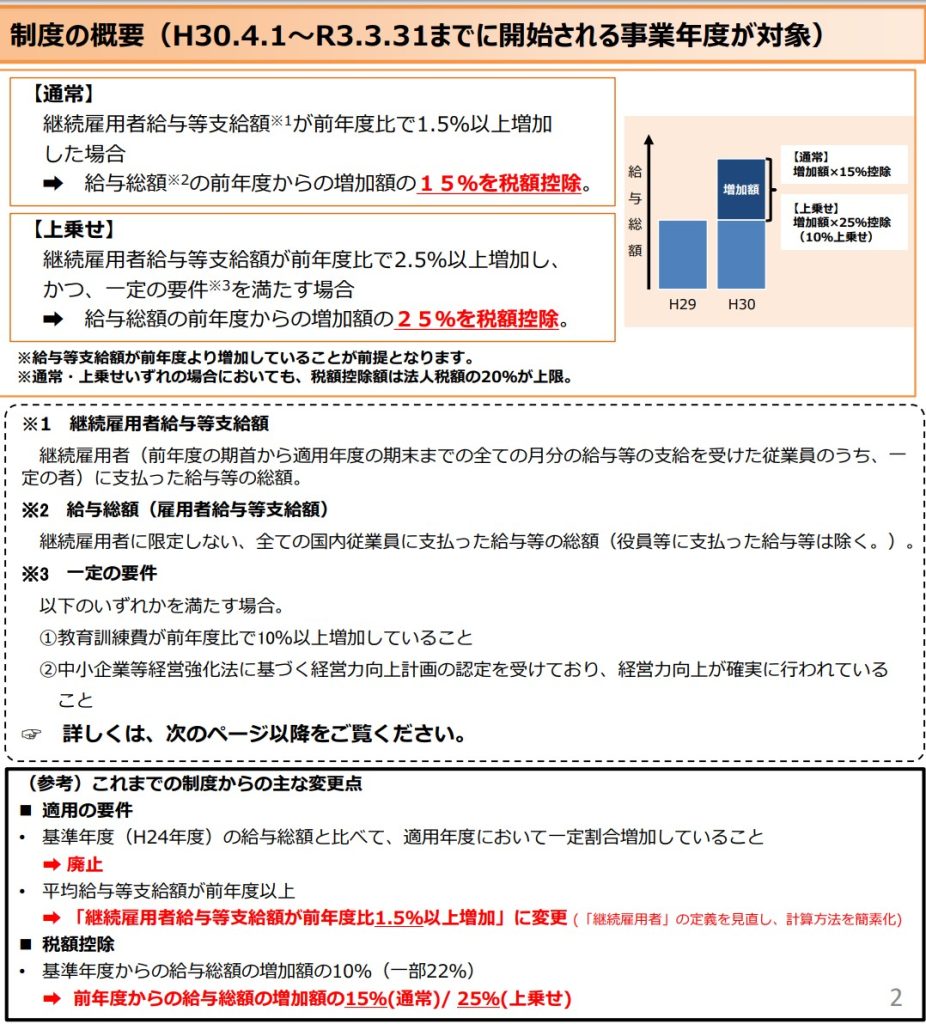

いわゆる「所得拡大促進税制」という制度で、その適用要件は、当初煩雑で厳しい条件がありましたが、少しづつ緩和されてきました。

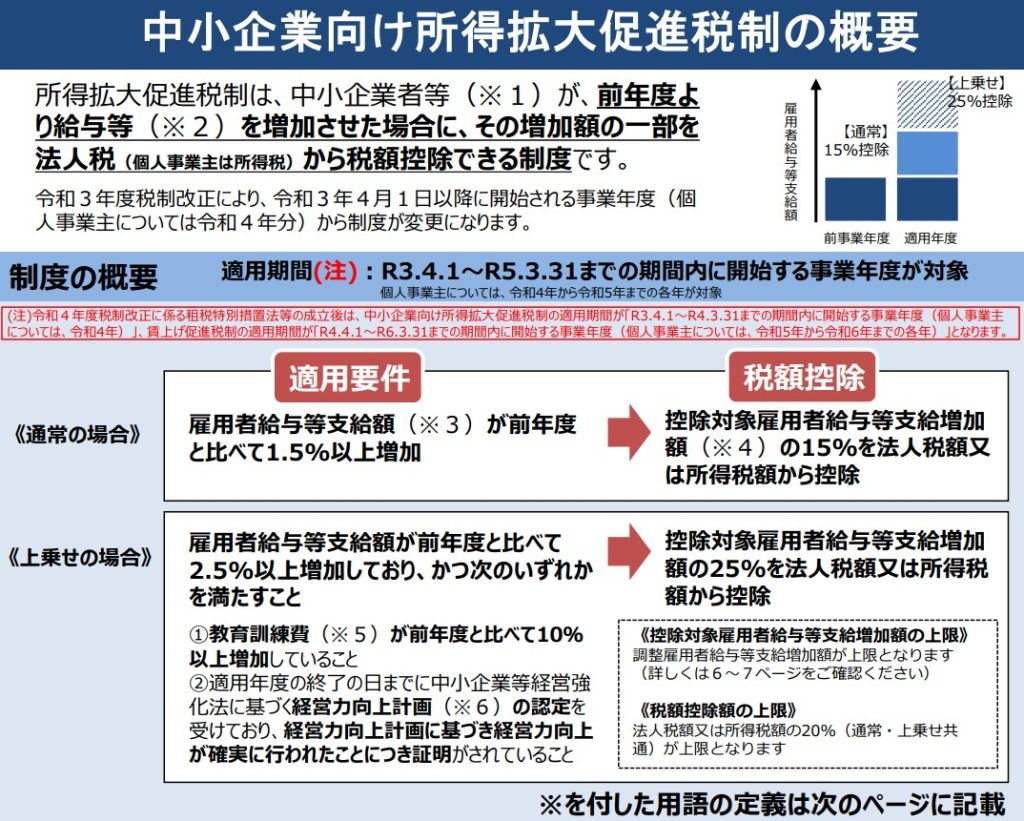

令和3年4月1日以降に開始される事業年度(個人事業主については令和4年分)からは更に条件が緩和されました。

要件が緩和されたといっても、要件を満たさなければ適用することは出来ませんが、適用できない場合には人材確保等促進税制も合わせて検討しておく必要があります。

これらの情報は、2022年04月25日現在の状況となりますので、最新情報は、リンク先の情報等も合わせてご確認されますようご留意ください。

所得拡大促進税制

令和3年度税制改正により、令和3年4月1日以降に開始される事業年度(個人事業主については令和4年分)から制度が変更となりました。

中小企業庁ホームページ

中小企業向け「所得拡大促進税制」(令和3年4月1日から令和4年3月31日までの間に開始する事業年度が対象)

中小企業向け所得拡大促進税制ご利用ガイドブック(PDF形式:1,797KB)

旧制度のときには、「継続雇用者給与等支給額」というものがあり、この判定が少し煩雑なところがありました。

中小企業庁ホームページ

過去の中小企業向け「所得拡大促進税制」について(令和3年3月31日以前に開始した事業年度が対象)

中小企業向け所得拡大促進税制 ご利用ガイドブック (PDF形式:1,854KB)

それでも、「(参考)」にあるような「平均給与等支給額」の算定が必要ではなくなったりして、だいぶ条件は緩和されているのですが。

ここでは、所得拡大促進税制の詳細な要件については説明しませんが、給与等の支給額が前年と比較して、一定額以上増加していれば、税額控除が受けれる、というシンプルなものとなりました。

中小企業庁ホームページ

中小企業向け「所得拡大促進税制」(令和3年4月1日から令和4年3月31日までの間に開始する事業年度が対象)

中小企業向け所得拡大促進税制ご利用ガイドブック(PDF形式:1,797KB)

人材確保等促進税制

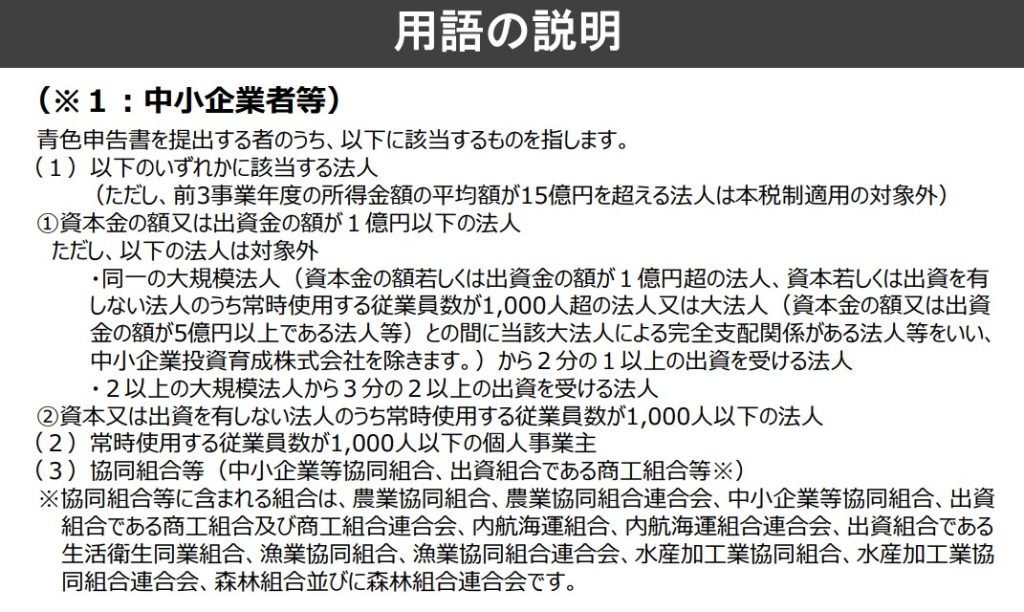

所得拡大促進税制は、中小企業者等向けの税制になります。

中小企業庁ホームページ

中小企業向け「所得拡大促進税制」(令和3年4月1日から令和4年3月31日までの間に開始する事業年度が対象)

中小企業向け所得拡大促進税制ご利用ガイドブック(PDF形式:1,797KB)

令和3年4月1日から令和5年3月31日までの間に開始される各事業年度であれば、青色申告書を提出する全企業が対象となる「人材確保等促進税制」が創設されました。

いわゆる大企業でも適用できる可能性があるというのが特徴です。

経済産業省ホームページ

「人材確保等促進税制」について(令和3年4月1日から令和4年3月31日までの間に開始する各事業年度)

「人材確保等促進税制」御利用ガイドブック(PDF形式:508KB)

もちろん中小企業でも要件を満たせば適用することが出来ますので、所得拡大促進税制が適用できない場合でも検討しておくことが必要となります。

注意点

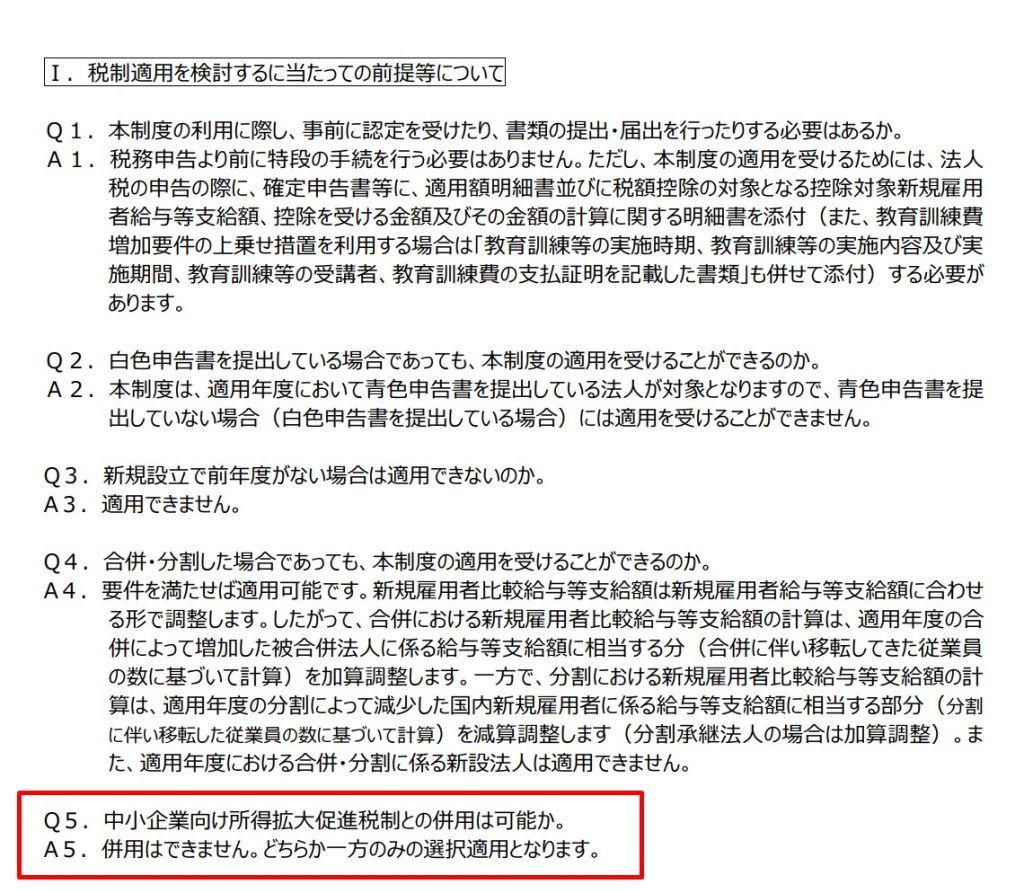

この「所得拡大促進税制」と「人材確保等促進税制」は重複適用することは出来ません。

経済産業省ホームページ

「人材確保等促進税制」について(令和3年4月1日から令和4年3月31日までの間に開始する各事業年度)

「人材確保等促進税制」よくある御質問 Q&A集(PDF形式:291KB)

そのため、どちらの制度を適用する方が有利となるか等の検討が必要となります。

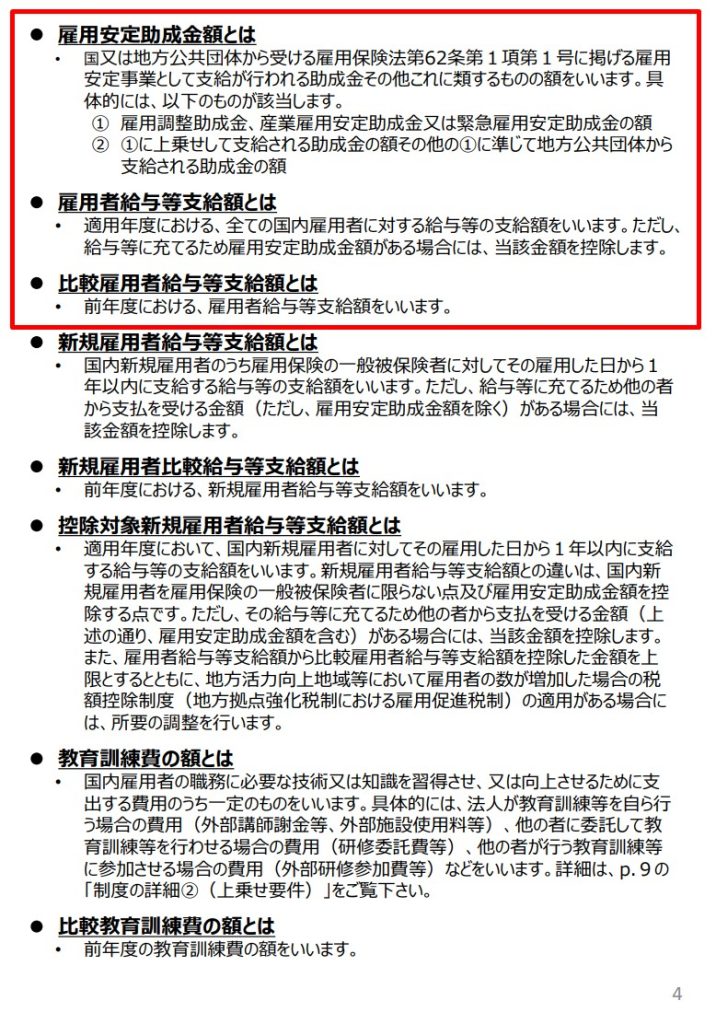

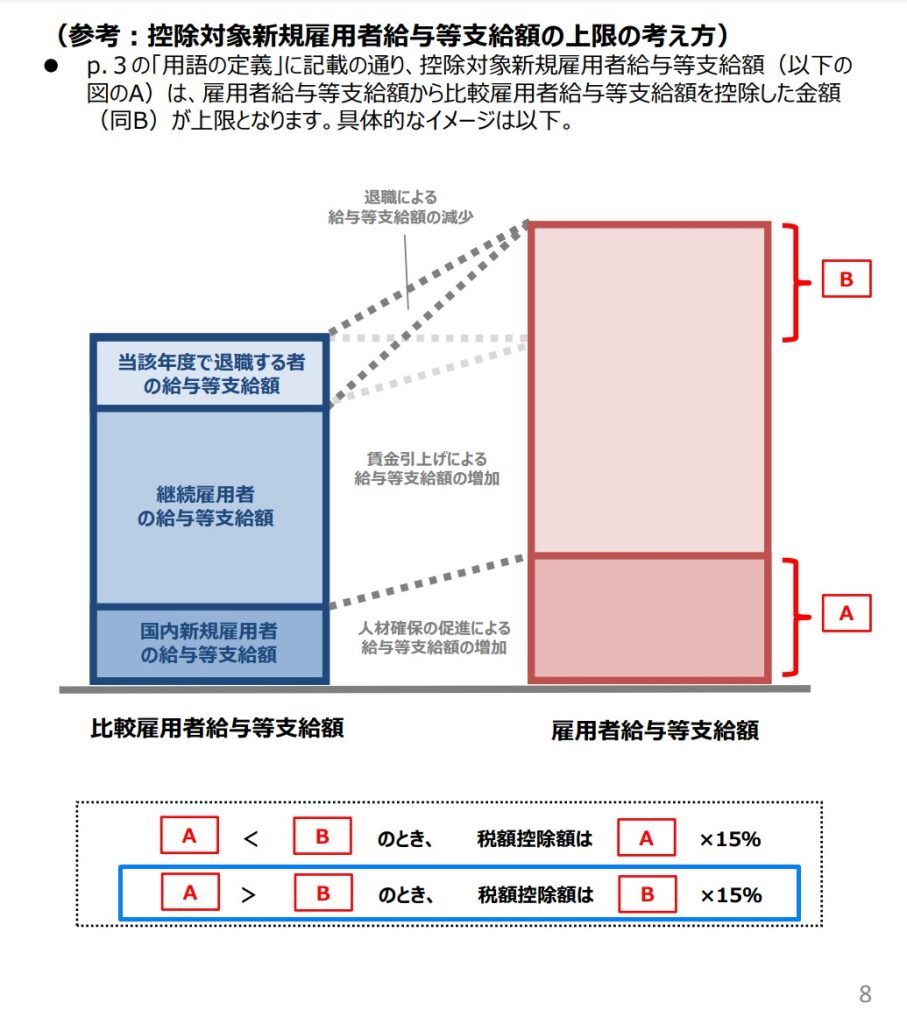

「人材確保等促進税制」の場合、控除対象新規雇用者給与等支給額には上限があります。

経済産業省ホームページ

「人材確保等促進税制」について(令和3年4月1日から令和4年3月31日までの間に開始する各事業年度)

「人材確保等促進税制」御利用ガイドブック(PDF形式:508KB)

上記の図の青枠のように、雇用者給与等支給額から比較雇用者給与等支給額を控除した金額(B)が上限となります。

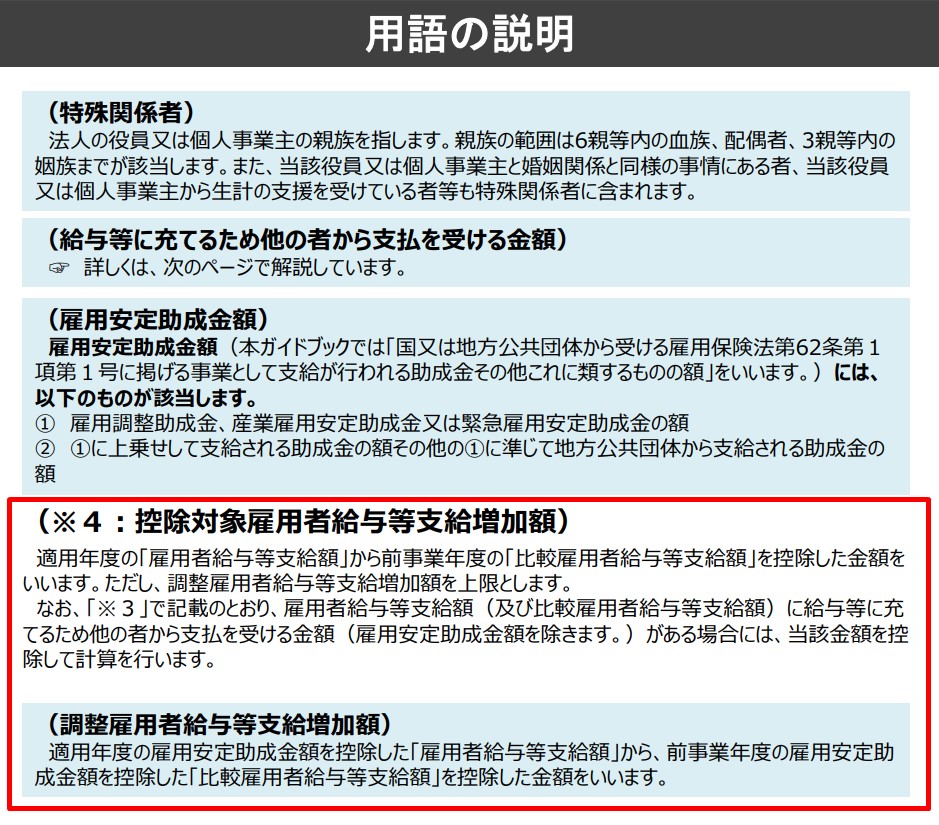

この(B)は、中小事業者等を対象とした所得拡大促進税制における「控除対象雇用者給与等支給増加額」とほぼイコールとなります。

中小企業庁ホームページ

中小企業向け「所得拡大促進税制」(令和3年4月1日から令和4年3月31日までの間に開始する事業年度が対象)

中小企業向け所得拡大促進税制ご利用ガイドブック(PDF形式:1,797KB)

そう考えれば、「控除対象新規雇用者給与等支給額」が、大幅に「控除対象雇用者給与等支給増加額」を超えていない限り、中小事業者等を対象とした所得拡大促進税制が適用できる場合には、人材確保等促進税制における税額控除がそれを超えることはないと言えるので、検討の必要はないと考えられます。

おわりに

全ての可能性について地道に検討することが一番確実な方法ではありますが、省ける余地があれば効率化も含めて検討しておきたいところです。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート