法人の設立初年度から消費税のインボイス登録するかを検討する時の目安~消費税の納付・還付額の視点から~

令和5年(2023年)10月1日からスタートした消費税のインボイス制度ですが、令和7年(2025年)年6月16日現在で、もうすぐ2年になります。

まだ、経過措置の期間でもあるので、流動的な部分もありますが、基本的な考え方というのは押さえておきたいところです。

今回は、法人の設立初年度から消費税のインボイス登録するかを検討する時の目安について、消費税の納付・還付額の視点で、取り上げてみます。

なお、これらの情報は、2025年6月16日現在の状況となりますので、最新情報は、リンク先の情報等も合わせてご確認されますようご留意ください。

インボイス登録=課税事業者

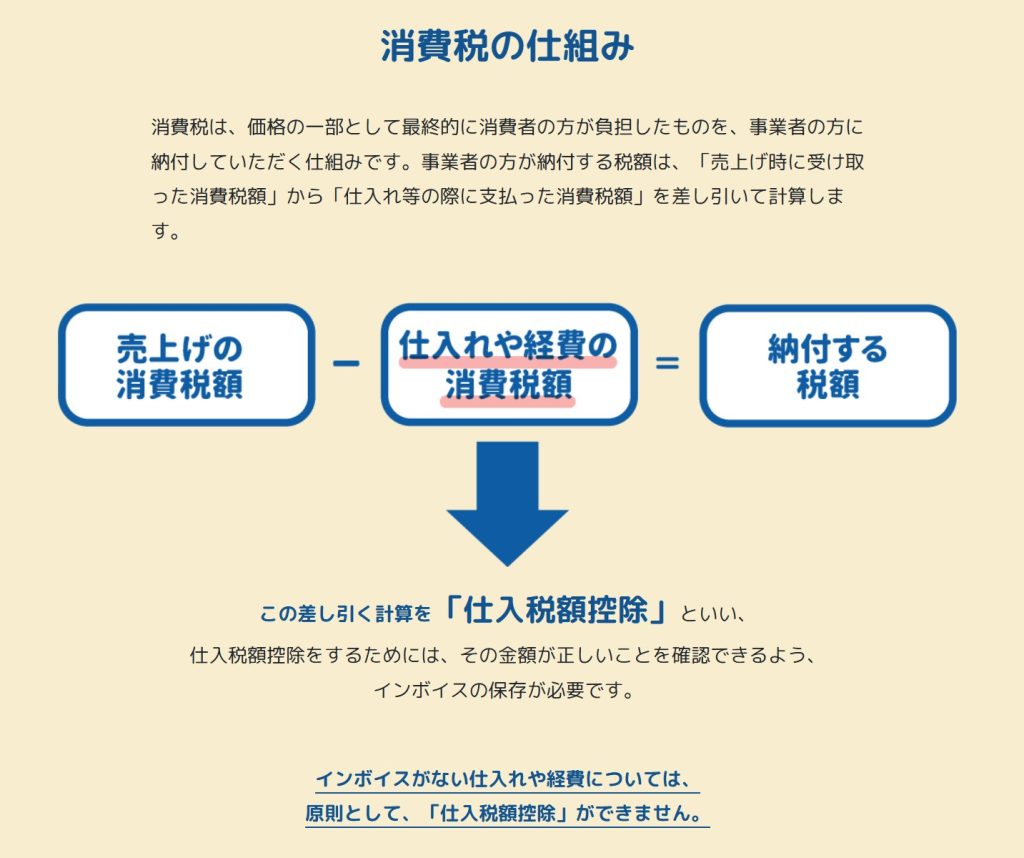

事業をしていると、消費税の申告・納税の義務が発生します。

ざっくり言えば、売上などに含まれる預かった消費税から、支払った経費などに含まれる消費税を差し引いた金額を申告・納付するというもの。

国税庁ホームページ

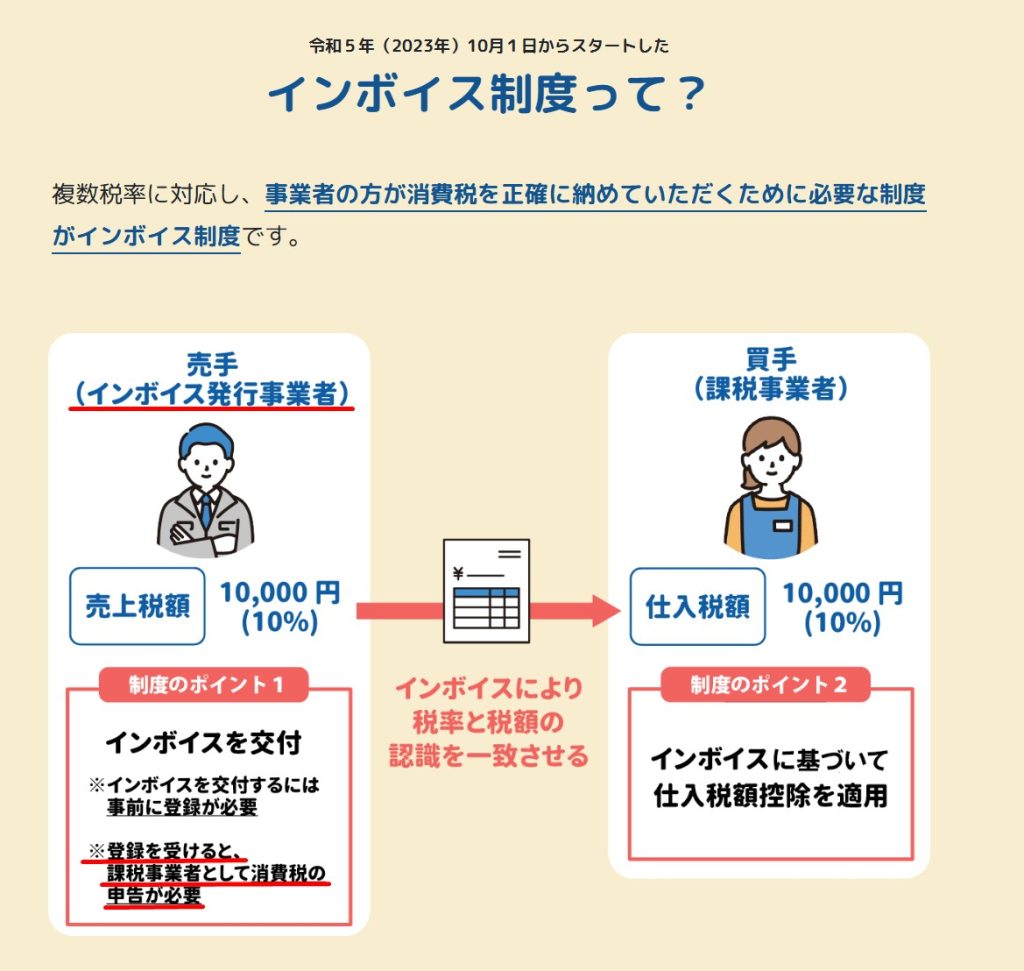

インボイス制度について

ただ、事業の規模などによっては、特例で、申告・納税しなくてもよい免税事業者になれる可能性があります。

消費税の免税事業者については、別の記事でも取り上げていますので、そちらをご参照ください。

ざっくり言えば、2年前の課税売上が1,000万円を超えているかどうかというのが一つの目安です。

法人の設立初年度であれば、資本金等の要件などに引っ掛からなければ、2年前の課税売上はゼロなので、自動的に免税事業者になります。

消費税の申告・納付が不要になるのであれば、メリットしかないのでは?と思われるかもしれませんが、設備投資などで預かった消費税より支払った消費税の方が多い場合の還付も受けれなくなったりするので、検討はしておいた方がいいでしょう。

取引先などから求められて、インボイス登録すると、免税事業者ではなくなるので、注意が必要です。

国税庁ホームページ

インボイス制度について

ではどうやって検討するのか。

まずは、消費税の納付額・還付額について、インボイス登録しなかった時とインボイス登録した時とで、ざっくり比較してみるのも一つの方法です。

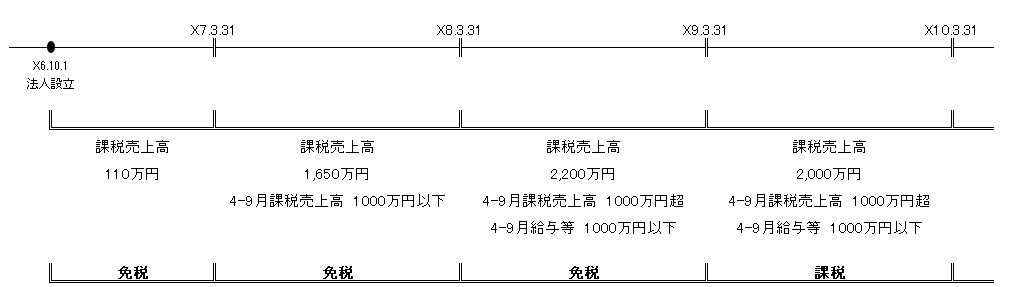

インボイス登録しなかった時

インボイス登録しなかった時に、免税事業者となる場合。

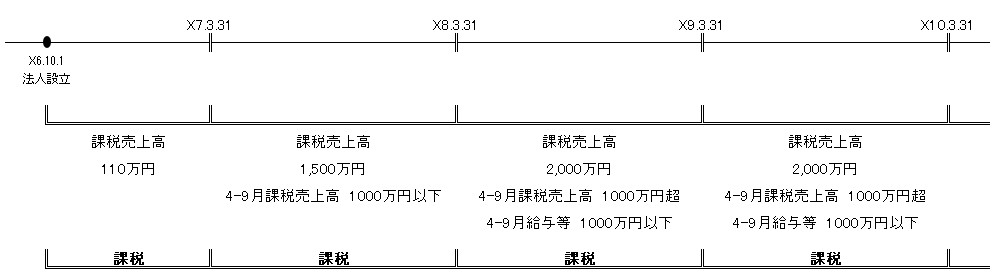

例えば、

X6.10.1法人設立

3月決算

4期目(X9.4.1~X10.3.31)から消費税の課税事業者となる場合。

1~3期目までは、免税事業者のため、消費税の納付額は合計でゼロ。

4期目(X9.4.1~X10.3.31)のみ消費税の納付(100万円)となるので、その金額が合計金額(100万円)になります。

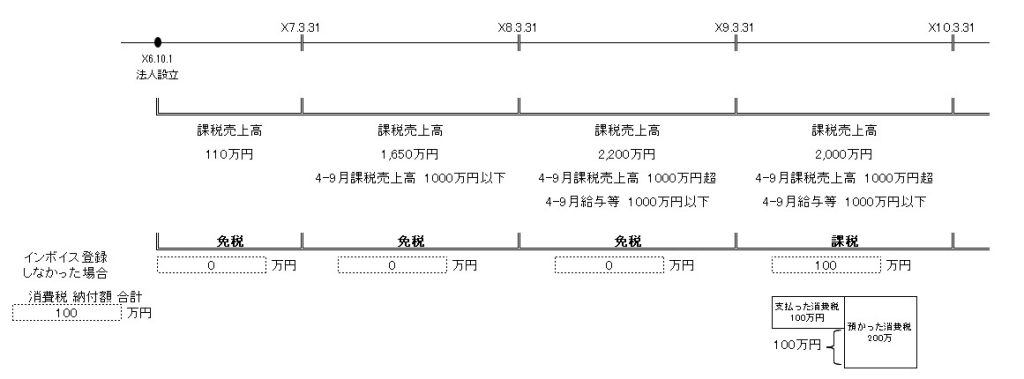

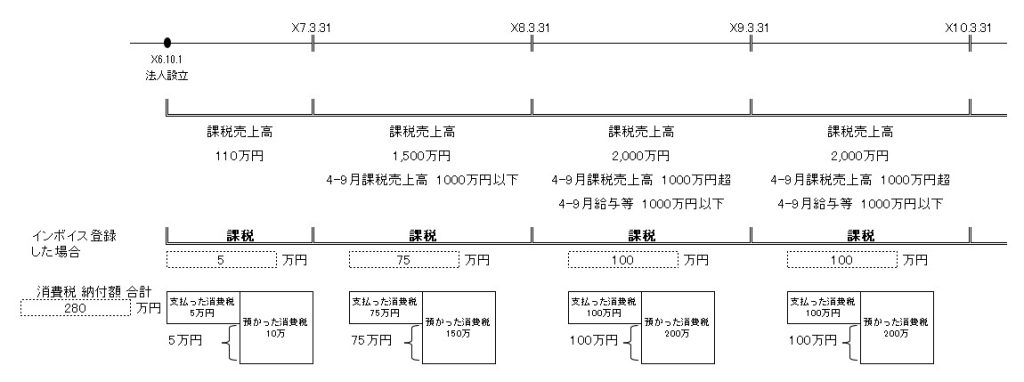

インボイス登録した時

前提条件は、インボイス登録しなかった時と同様です。

法人の設立初年度からインボイス登録しているため、最初から課税事業者となります。

1~3期目も、課税事業者のため、消費税の納付額が発生することになります。

消費税の納付額の合計が280万円(5万円+75万円+100万円+100万円)となる場合で考えてみます。

インボイス登録しなかった場合・・・消費税の納付額の合計100万円

インボイス登録した場合・・・消費税の納付額の合計280万円

消費税の納付額だけで比較すれば、インボイス登録しなかった場合の方がメリットがありそうです。

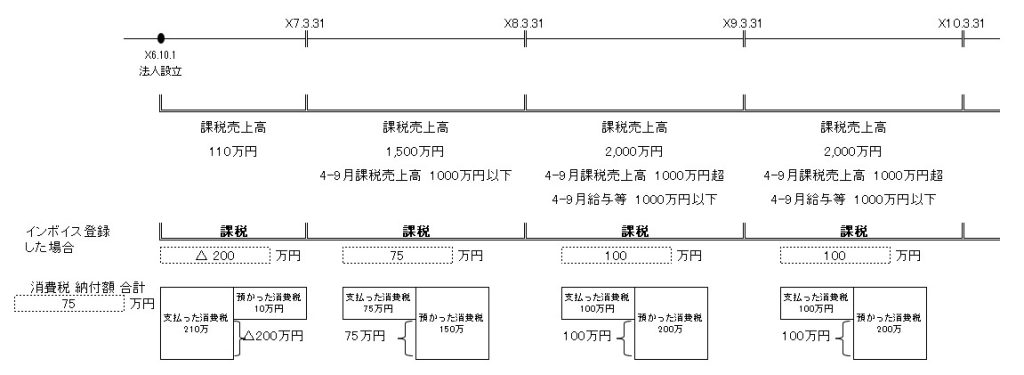

これが、インボイス登録した場合の消費税の納付額の合計の方が少なくなる場合もあります。

例えば、法人の設立初年度に設備投資などで支払った消費税の方が預かった消費税より多かった場合。

インボイス登録しなかった場合・・・消費税の納付額の合計100万円

インボイス登録した場合・・・消費税の納付額の合計75万円

設備投資の内容が、調整対象固定資産に該当し、高額資産等に該当しないため、2期目から2割特例を適用出来たりするなど、よりメリットが出る場合も考えられます。

おわりに

まずは、シンプルなケースでイメージを掴むというのが大事になります。

ここからもう少し踏み込んだシミュレーションが必要となれば、税理士等の専門家に相談するのも一つの方法です。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート