消費税免税事業者の特例の意味合いの変化

消費税の制度においては、事業者の状況によって、様々な特例が適用出来る場合があります。

その中でも、比較的多くの事業者に関係してくるものとして、免税事業者の制度が挙げられます。

その免税事業者の制度も、令和5年10月から始まるインボイス制度によって、意味合いが大きく変わることとなります。

今回は、消費税免税事業者の特例の意味合いの変化について、取り上げてみました。

なお、これらの情報は、2022年8月30日現在の状況となりますので、最新情報は、リンク先の情報等も合わせてご確認されますようご留意ください。

消費税の納税義務者

消費税のしくみについては、別の記事でも、前提条件として図解などで説明していますので、そちらもご参照ください。

小児科など自由診療収入の原価が大きい場合の消費税の有利判定

消費税の課税期間を変更するケースの一例

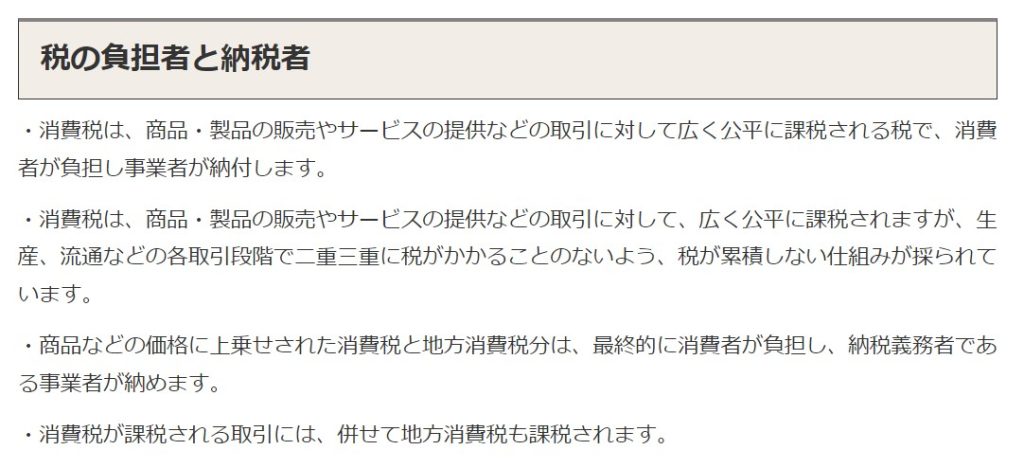

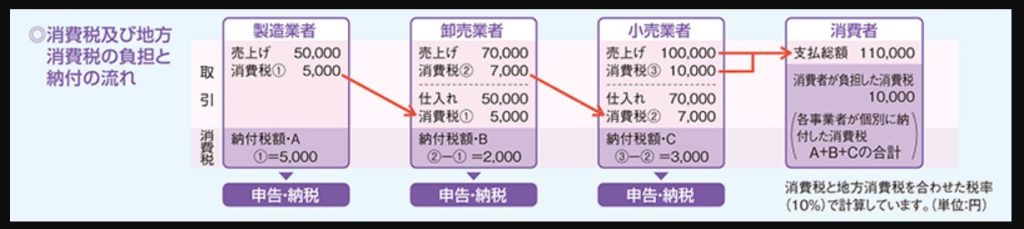

消費税は、ざっくり言えば、消費者が負担した消費税を、事業者が預かって代わりに納める、という流れになります。

国税庁ホームページ

消費税のしくみ

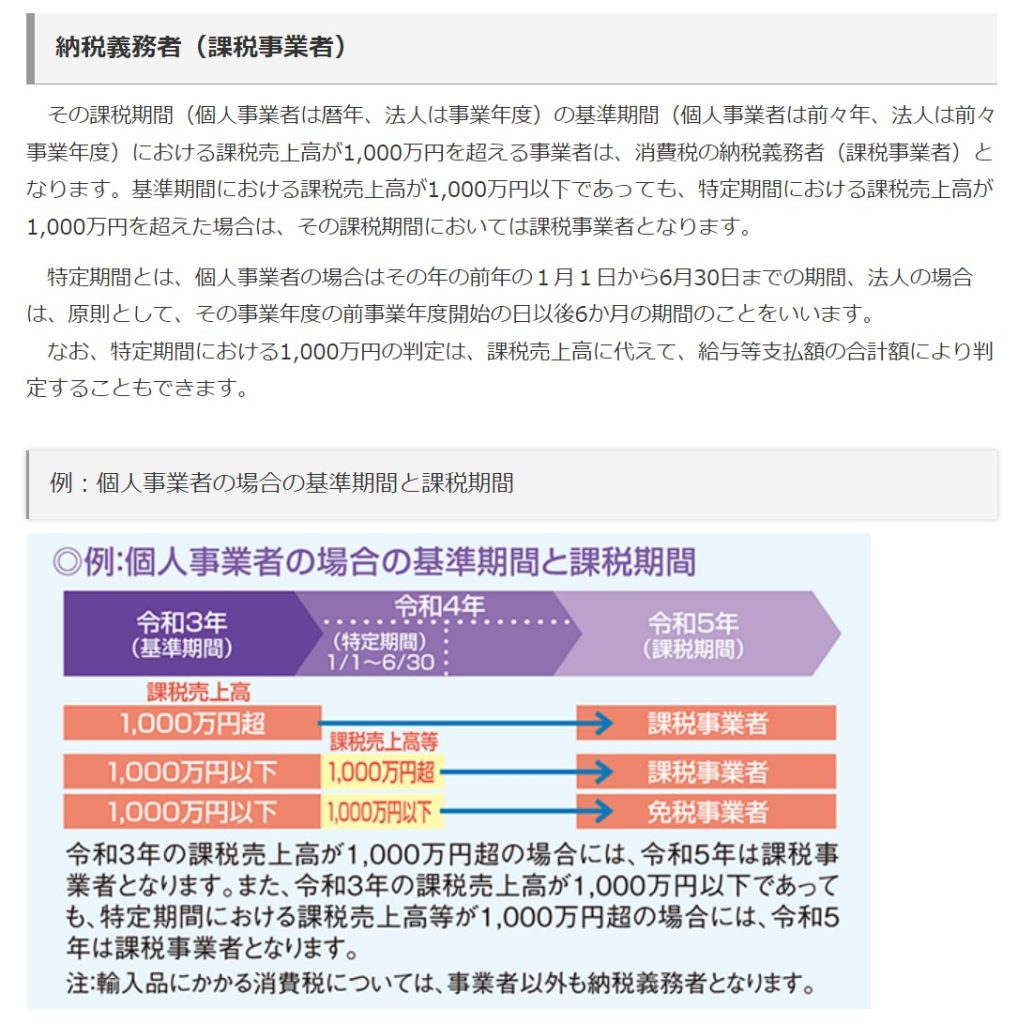

原則は全ての事業者が消費税を納める義務がありますが、事務手続きの煩雑さなどを考慮して、売上規模によって、納税義務者の判定を行うことになります。

国税庁ホームページ

消費税のしくみ

課税売上高が1,000万円以下の事業者については、条件を満たしていれば、納税義務の免除を選択出来るという特例があります。

国税庁ホームページ

消費税のしくみ

免税事業者の特例の意味合い(~令和5年10月)

消費税の免税事業者の特例というのは、本来事業者であれば、消費税の申告・納税をしなければいけないところ、その義務が免除されるということです。

ただ、それは消費税を請求してはいけない、ということではありません。

売上の請求をするときに、消費税をプラスして請求しても、相手先は、こちらが消費税の免税事業者かどうかというのは分かりません。

国税庁ホームページ

消費税のしくみ

上記の例で言えば、

10%対象の22,000円のうち2,000円

8%対象の21,600円のうち1,600円

の合計3,600円(2,000円+1,600円)が消費税分となります。

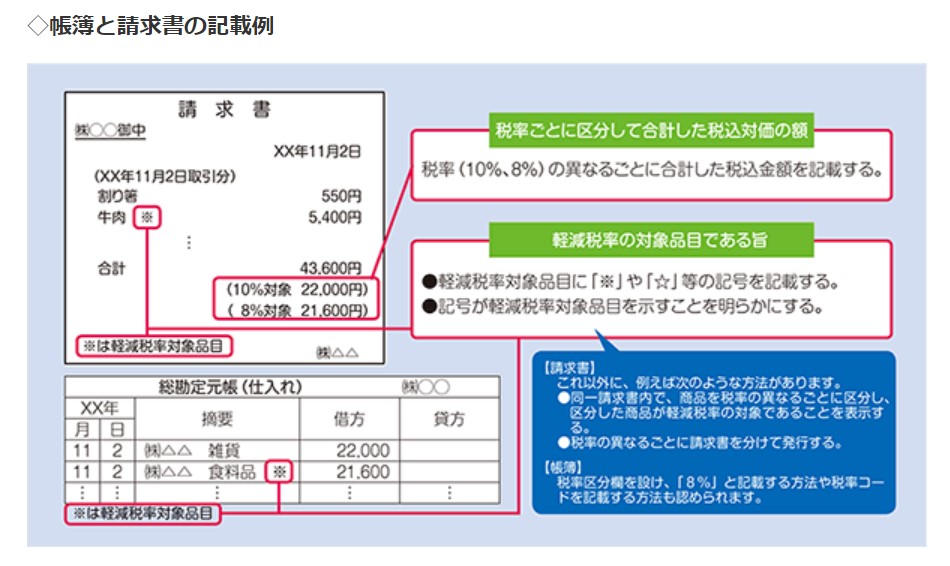

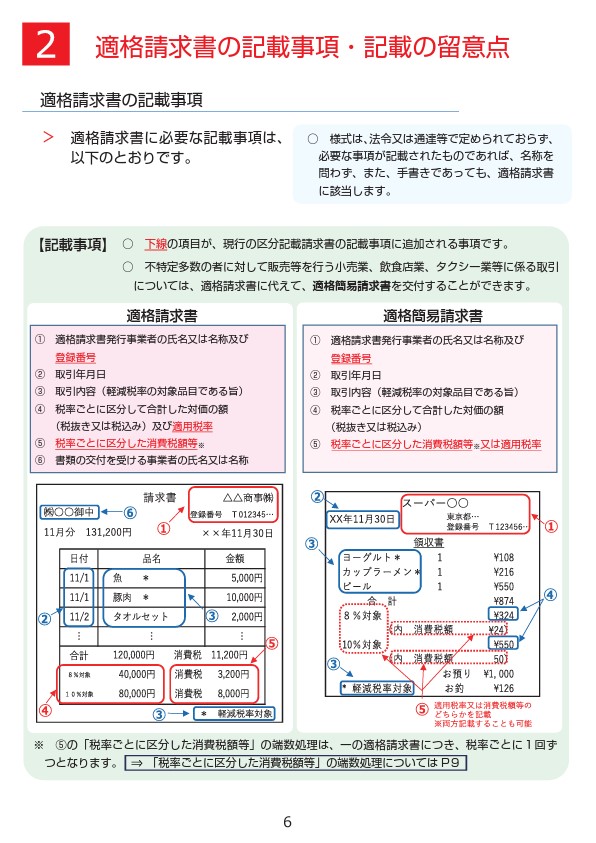

消費税の課税事業者の場合、上記の請求書であれば、売上の表記としては、下記のようになります。

※消費税の課税事業者であっても、消費税の計算方法の違いによって、原則課税と簡易課税の2つに分類することが出来ますが、イメージを掴んでいただくため、ここでは原則課税を前提としています。

請求した消費税は、あくまで預かっているだけで、申告・納付するために、売上とは別に管理することになります。

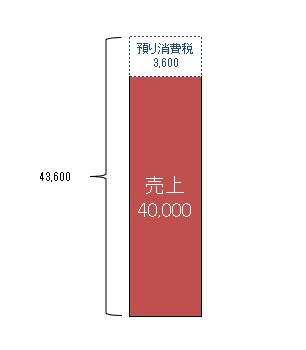

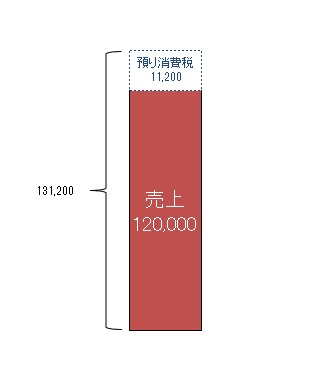

これが、免税事業者の場合の売上表記は、下記のようになります。

請求した消費税は、免税事業者のため、申告・納付する必要がなく、売上の一部として表記することになります。

免税事業者の特例の意味合い(令和5年10月~)

令和5年10月から始まるインボイス制度においても、消費税の免税事業者の特例制度自体は継続されます。

そのため、消費税の申告・納付が免除されるという特例の意味合いは変わりません。

ただし、請求する消費税についての取扱は変わります。

インボイス制度が始まれば、請求書を発行する際に、「適格請求書」の形式に従ったものを作成する必要があります。

消費税を請求する際には、消費税の課税事業者として、適格請求書発行事業者の登録を行います。

そこで発行された登録番号を、請求書に記載することとなります。

国税庁ホームページ

特集インボイス制度

適格請求書等保存方式の概要ーインボイス制度の理解のためにー(A4縦型・23ページ・パンフレット)(PDF/11,199KB)

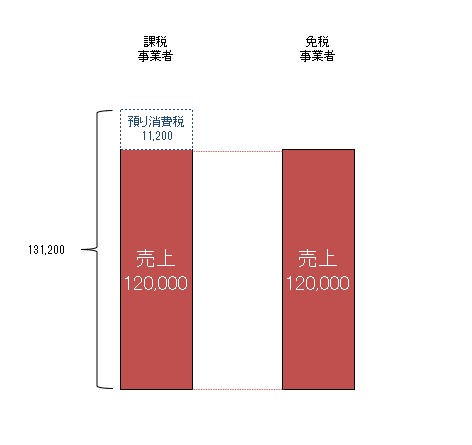

課税事業者の場合には、適格請求書発行事業者の登録を行い、登録番号を請求書に記載しておけば、令和5年10月以前と売上の表記は変わりません。

上記の請求書の例に当てはめれば、このような表示になります。

免税事業者の場合は、適格請求書発行事業者の登録が出来ないため、登録番号を請求書に記載できず、消費税なしで請求することになります。

売上金額としては、課税事業者と免税事業者とで、同じ金額になるので、平等な扱いに変わるともいえます。

ただ、免税事業者としては、単純に考えれば売上が減少することになります。

現状で決まっている経過措置や制度が始まるまでに変更が加えられる可能性はありますが、免税事業者のままでいるか、課税事業者を選択するか改めて検討する必要があります。

おわりに

インボイス制度についての質問や相談を受けることが増えてきました。一方で、よく分からないということで最初から聞く耳を持たない方も一定数いらっしゃいます。

複雑な制度を全て理解する必要はありませんが、事業者としてはポイントを押さえて、経営者としての判断というのは必ず必要となります。それもまた大事な仕事だと捉えることが大事なのかなと思います。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート