土地を購入した時の消費税の簡易課税制度選択届出書への影響

固定資産を購入した時の消費税に関する届出については、注意が必要です。

今回は、100万円以上の土地を購入した時の消費税簡易課税制度選択届出書への影響について取り上げてみます。

なお、これらの情報は、2025年8月18日現在の状況となりますので、最新情報は、リンク先の情報等も合わせてご確認されますようご留意ください。

消費税の簡易課税制度選択届出書の概要

消費税の申告・納税の計算方法には、大きく分けて、原則課税と簡易課税という2つの方法があります。

それぞれに、有利不利があり、事前にシミュレーションしてどちらを選択するかを検討していくことになります。

どちらを選択できるかは、届出書等によって左右されることになるので、その管理は重要です。

例えば、簡易課税を選ぶ場合には、簡易課税制度選択届出書を適切なタイミングで提出する必要があります。

国税庁ホームページ

D1-22 消費税簡易課税制度選択届出手続

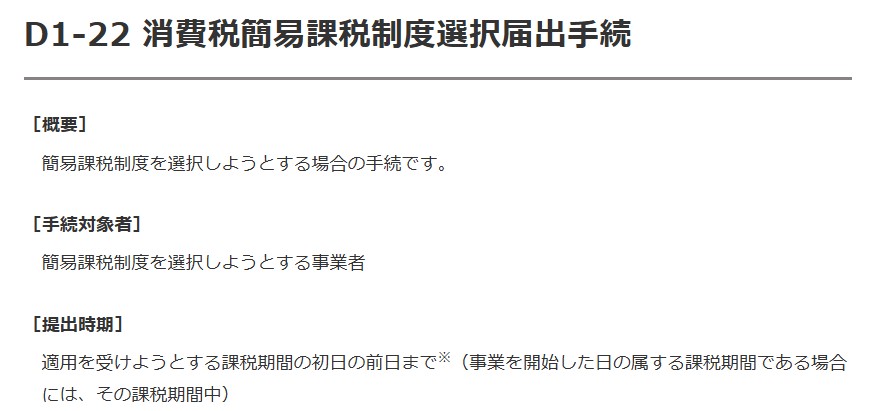

国税庁ホームページ

D1-22 消費税簡易課税制度選択届出手続

消費税簡易課税制度選択届出書(PDFファイル/601KB)

基本的には、簡易課税制度を選択したい課税期間が始まる前までに届出書を提出しておく必要があります。

簡易課税制度選択届出書の効力の制限

消費税については、還付スキームの対策などのため、これまで幾度となく改正が行われてきました。

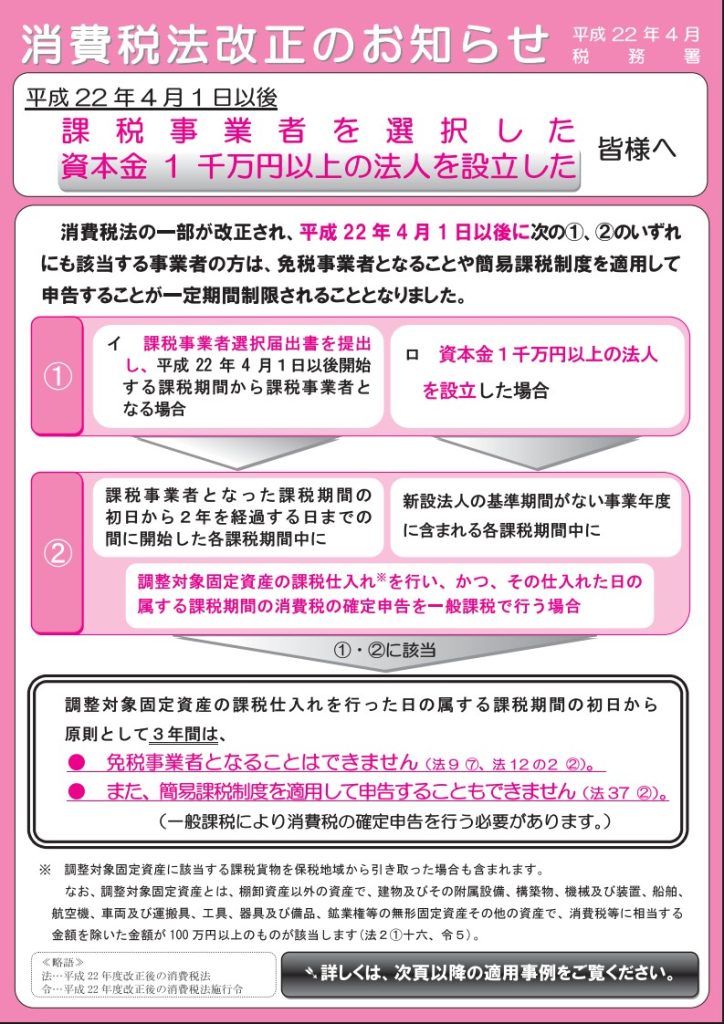

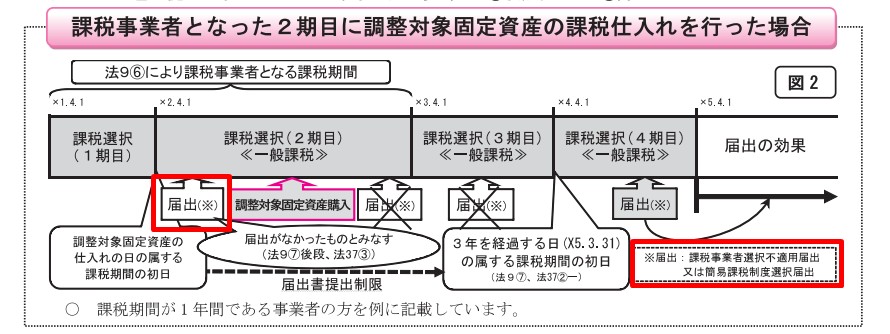

例えば、平成22年改正では、消費税課税事業者を選択して、条件を満たした固定資産を取得した場合には、届出書の提出の制限が設けられました。

国税ホームページ

消費税改正のお知らせ 平成22年4月

「課税選択(2期目)」に「簡易課税制度選択届出書」を提出していて、その後2期目の期末までに、調整対象固定資産を購入した場合には、先に提出した「簡易課税制度選択届出書」はなかったものとみなされます。

翌課税期間である「課税選択(3期目)」は簡易課税ではなく、原則である一般課税で申告・納税となります。

土地と調整対象固定資産

前項の例で、「課税選択(2期目)」に「簡易課税制度選択届出書」を提出していて、その後の2期目の期末までに1,000万円の土地を購入した場合はどうなるか。

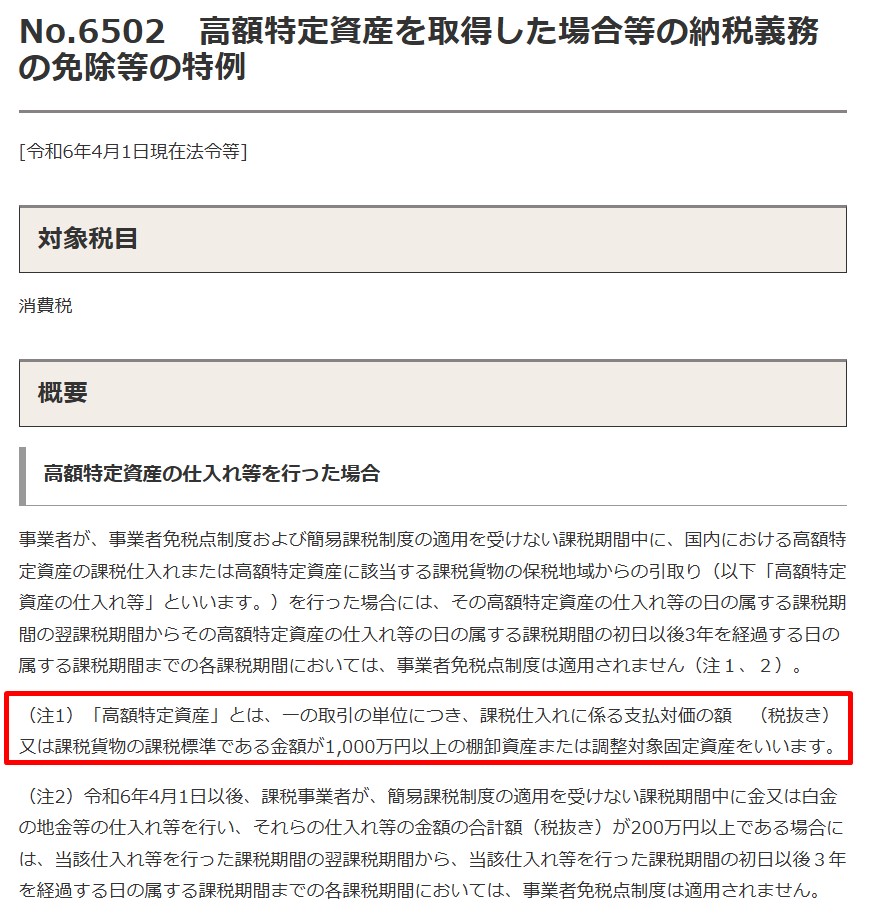

1,000万円以上の固定資産の場合、高額特定資産に該当するかも考慮する必要があります。

国税庁ホームページ

No.6502 高額特定資産を取得した場合等の納税義務の免除等の特例

1,000万円以上という条件には当てはまるので、後は調整対象固定資産に該当するかどうか。

国税庁ホームページ

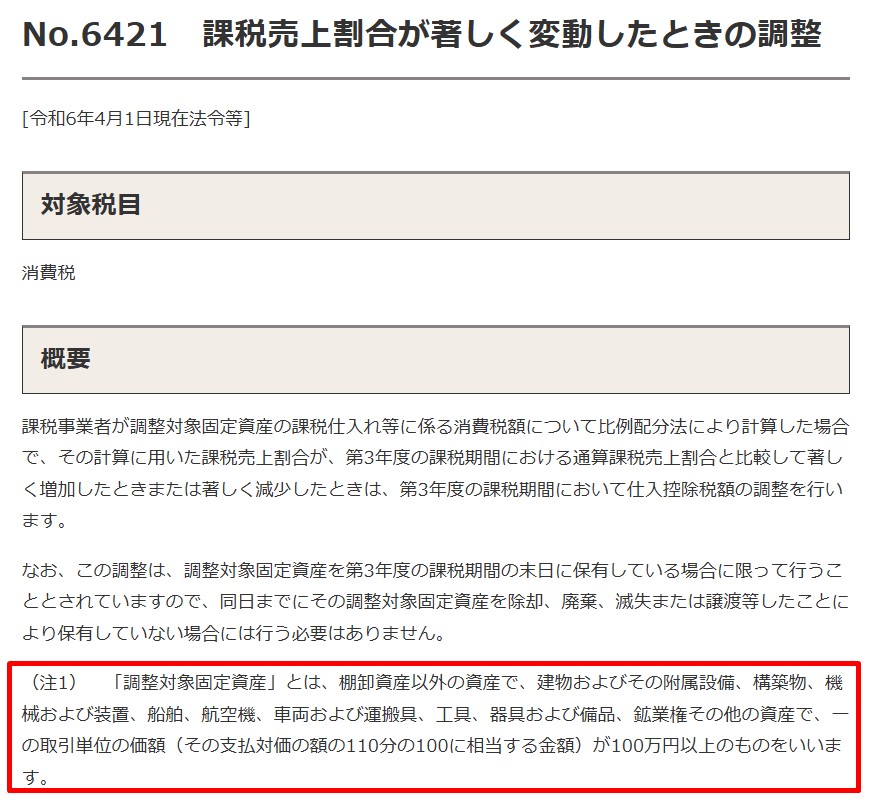

No.6421 課税売上割合が著しく変動したときの調整

土地は、調整対象固定資産に含まれていません。

調整対象固定資産には該当しないため、「簡易課税制度選択届出書」の提出は有効で、届出書のとおり翌課税期間から簡易課税制度を選択することが出来ます。

おわりに

簡単だと思うことでも、一つ一つの要件を丁寧に確認しておくことが有用です。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート