給与計算を変更したタイミングによる影響の違い

毎月の給与計算で、特に何もなければ、スムーズに手続きは進んでいきます。

ただ、何か変更がある場合には、そのタイミングによって、影響するところを考慮して、適宜対応していく必要があります。

今回は、給与計算を変更したタイミングによる影響の違いについて、主なところを取り上げてみます。

給与を支払う前

給与計算をして、チェックをしていた時に、間違いを見付けて修正する。

頻繁にあるわけではないかもしれませんが、通常あり得ることです。

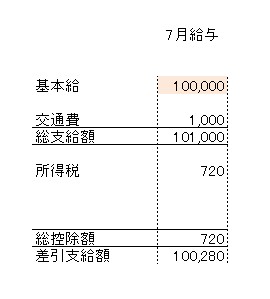

例えば、基本給を「100,000」としていたが、「110,000」に変更が必要だった場合。

基本給の変更ではありますが、差額の「10,000」だけが変わるわけではありません。

支給額の変更に伴う控除額の変更など付随して変わることがあります。

ただ、給与計算ソフトなどシステムを利用していれば、自動で再計算が出来ますので、それ程手間は掛かりません。

給与の支払い前であれば、、修正後の差引支給額を支払えば、他に修正等は必要ありません。

給与を支払った後

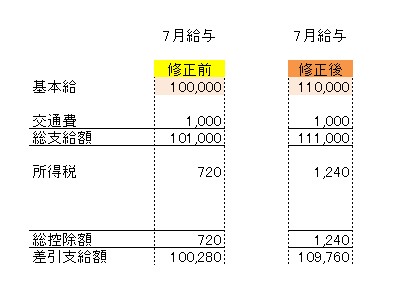

これが給与を支払った後であれば、どうなるか。

差額の精算という手続きが必要になってきます。

前項の例であれば、

差引支給額

修正前 100,280

修正後 109,760

差額9,480の精算をすることになる。

この辺りの精算の仕方については、別の記事でも取り上げていますので、そちらもご参照ください。

後は、給与支給額の会計処理が済んでいる場合には、会計仕訳の修正なども必要となります。

給与 / XXX 100,000

・・・

↓

給与 / XXX 110,000

・・・

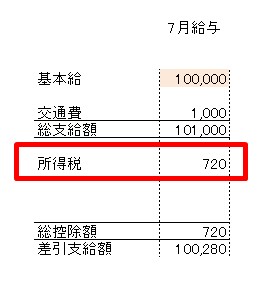

源泉所得税の納付後

給与計算で控除された所得税は、給与の支払者である事業者が預かっている状態で、事業者が一定の期限までに納付する必要があります。

源泉所得税の納付期限等については、別の記事でも取り上げています。

その期限を過ぎている場合には、修正の手続きが必要となってきます。

差額のプラスマイナスによりますが、追加納付が必要な場合の手続きについては、別の記事をご参照ください。

給与と源泉所得税の金額を届け出ているようなものなので、その情報も訂正しておくというイメージです。

年末調整の手続き後

年末調整の手続きが既に終わっている場合には、更に修正の手続きが増えることになります。

年末調整の手続きをひと通りやり直すというイメージです。

場合によっては、結構な工程があるので、多くの時間と労力が必要となってきます。

おわりに

間違いは正しておくのが原則ですが、その方法については、色んな要素を加味しながら、考えておきたいものです。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート