所得税における所得分散の考え方

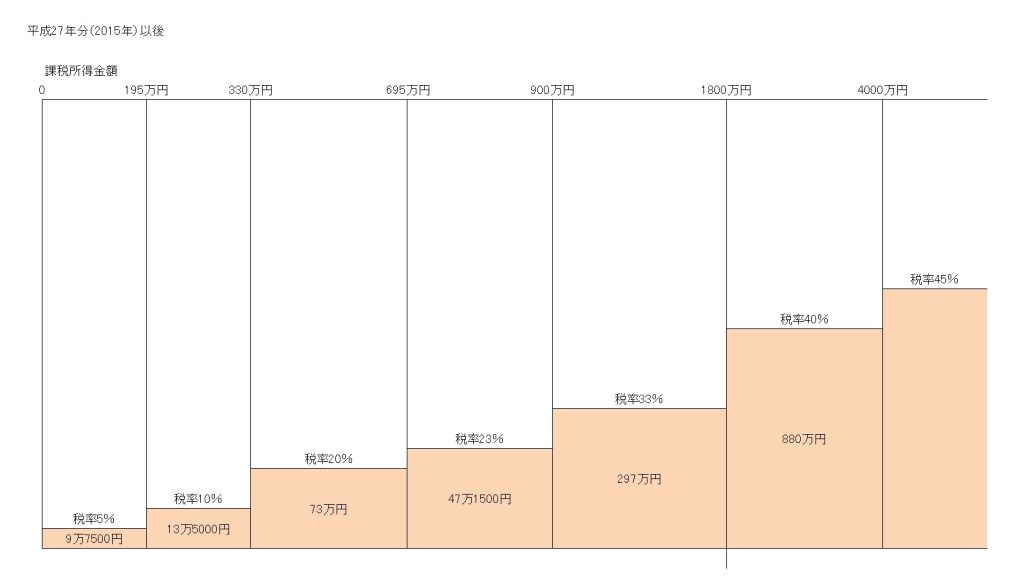

日本における所得税の税率は、分離課税に対するものなどを除くと、5%から45%の7段階に区分されています。所得が大きいと税率が高くなっていく、超過累進税率を採用しています。

超過累進税率を採用しているのは、所得が多くなるにしたがって税率が段階的に高くなることで、納税者がその支払能力に応じて公平に税を負担するためでもあります。

この記事は、あくまで計算上でのお話となります。実際には、所得を構成する内容など事例ごとに異なることがあり、また計算上では最適でも、実態と掛け離れた内容となると本末転倒となりますので、あくまで参考としていただければ幸いです。

平成31年4月1日現在法令等に基づき、記載しております。

所得税率

課税所得金額の詳細な説明は割愛しますが、ざっくり言えば、

「収入ー必要経費=所得」のような利益に近いイメージとなります。

今回はここが主要な論点ではありませんので、イメージを掴んでいただければと思います。

一番高い税率は、課税所得金額が4,000万円超の時の45%ですが、こちらは最近出来たもので、それまではその下の1,800万円超の時の40%が最高税率となっていました。

超過累進税率の仕組み

所得金額によって、税率が上がっていくというイメージは比較的分かり易いのですが、所得金額と税率の紐付で勘違いされ易い点があります。

それは、課税される所得が2,000万円の場合の所得税額は、

2,000万円×40%=800万円

ではないということです。

所得税の税率は、課税される所得金額の範囲ごとに算定され、所得税額はそれを足していくようなイメージになります。

課税所得金額が695万円の場合、

上記図のオレンジ色部分を足した金額が所得税額となります。

9万7500円+13万5000円+73万円=962,500円

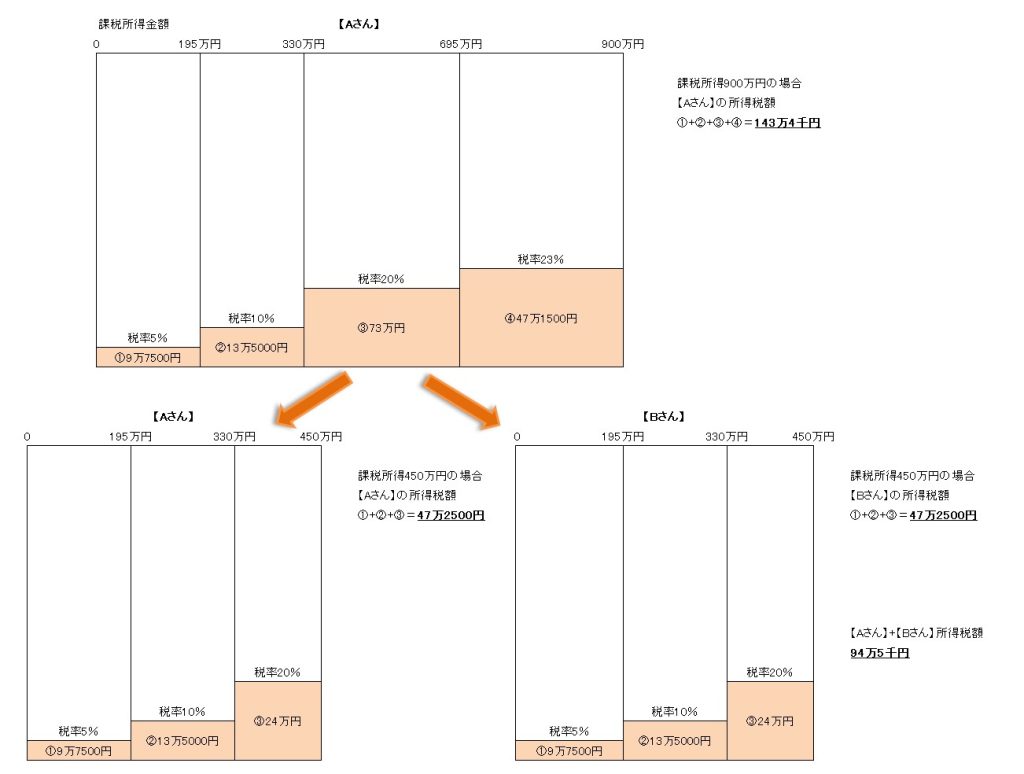

所得分散の効果

ここまでの考え方を踏まえると、所得を一つにまとめると所得税率が高くなり、総額が同じ所得でも分散することが出来れば、トータルの税額が低くなる可能性があることが分かります。

今回は説明を簡単にするため、復興特別所得税については考慮しておりません。

具体的な数値を当てはめてみると、

143万円4千円ー94万5千円=48万9千円

所得を一つに集中させるよりも、所得を2つに分散することで、トータルで負担する所得税額に明らかな差が出ることになります。

しかしながら、冒頭にも書きましたが、計算上の税額のみでものごとを判断することは出来ません。

900万円の課税所得が2つに分かれる具体的な根拠、例えば給料という形であれば、課税所得が450万円になるような対価が必要となる労務提供などがされているか、など様々な観点から実態に即した手続きが必要な場合もあります。

最後に

新型コロナウィルスの影響により、所得税の確定申告の申告期限も延長されました。2020年4月16日(木)までとなりますが、良くも悪くも少し確定申告について考える時間が増えるように思います。

そんな時だからこそ、今一度ご自身の事業について、税金の視点を切り口にして、考えてみるのもいいものかもしれません。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート