小児科など自由診療収入の原価が大きい場合の消費税の有利判定

医業・歯科医業における消費税については、社会保険診療報酬が非課税売上に該当するため、一般の事業とは違い、簡易課税が有利となる場合が多いです。こちらは、以前の記事でも取り上げています。

医業・歯科医業における消費税の簡易課税の有利判定

簡易課税が有利となる場合が多いとした理由としては、検査など直接係る原価的な要素が少ないものが多いということも挙げられます。そこでも、シミレーションをした上でと前置きしておりますが、もちろん医業・歯科医業においても簡易課税ではなく、原則課税を選択した方が有利な場合もあります。

今回は、有利となる場合の事例を取り上げて、その考え方を整理しておきたいと思います。今回も、消費税の課税・非課税や計算の仕組みなど、出来るだけ細かい説明は省略しながら、概念として捉えやすいように簡略化してイメージを掴んでいただくことに主眼をおいています。

令和2年4月1日現在の法令等に基づき、記載しております。

原則課税における仕入税額控除の計算方法

消費税の仕組みの概要等については、以前の記事をご参照下さい。

医業・歯科医業における消費税の簡易課税の有利判定

その中で、「医業・歯科医業の場合の消費税の有利判定」の原則課税の項目で、預かった消費税から差し引く消費税については、実際にどの売上に係ったか分からない経費等もあるので、その場合には売上の合計の内の課税売上の割合を示す課税売上割合で按分する、と説明しておりました。

預かった消費税から差し引く消費税のことを「仕入税額控除」と呼び、具体的には2つの計算方法を選択することが出来ます。

国税庁 タックスアンサー

仕入控除税額の計算方法

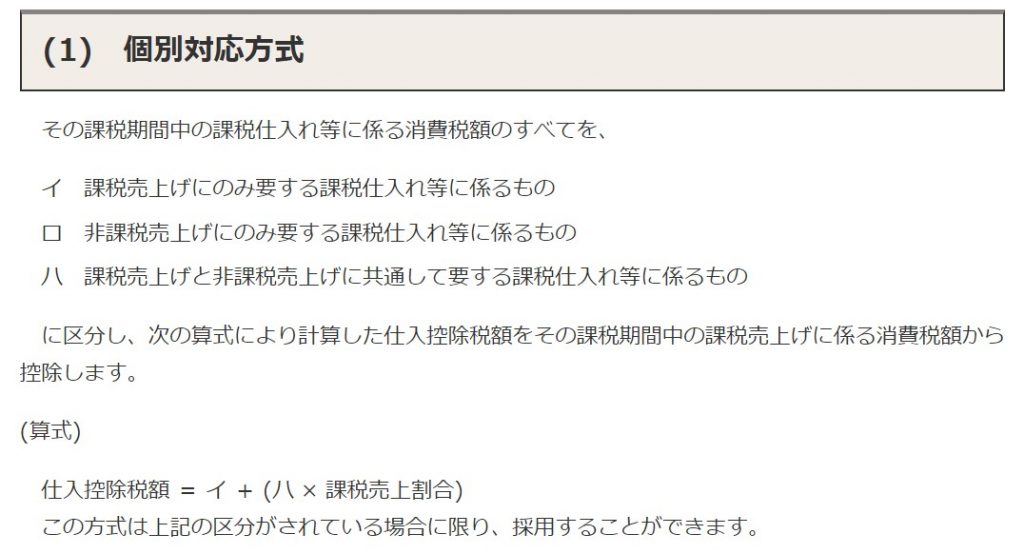

・個別対応方式

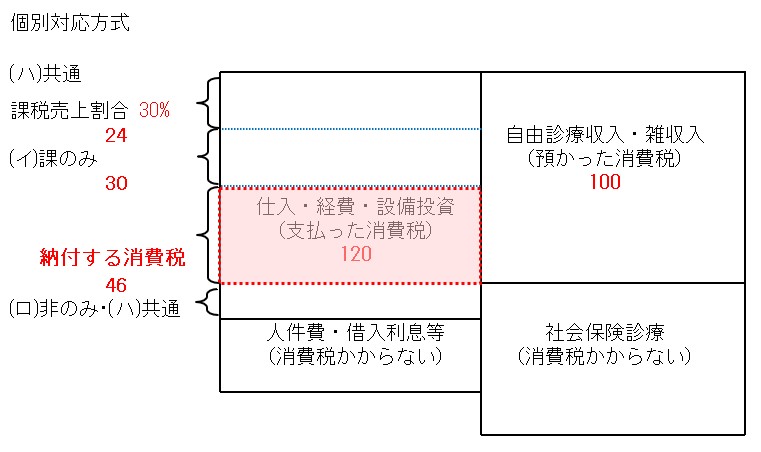

預かった消費税から差し引く消費税を3種類に分けます。自由診療収入等の課税売上にのみ直接関係するもの、社会保険診療報酬等の非課税売上にのみ直接関係するもの、両方に共通するあるいはどちらともはっきり言えないもの、に区分けします。

それらは下記の(イ)(ロ)(ハ)と定義されています。

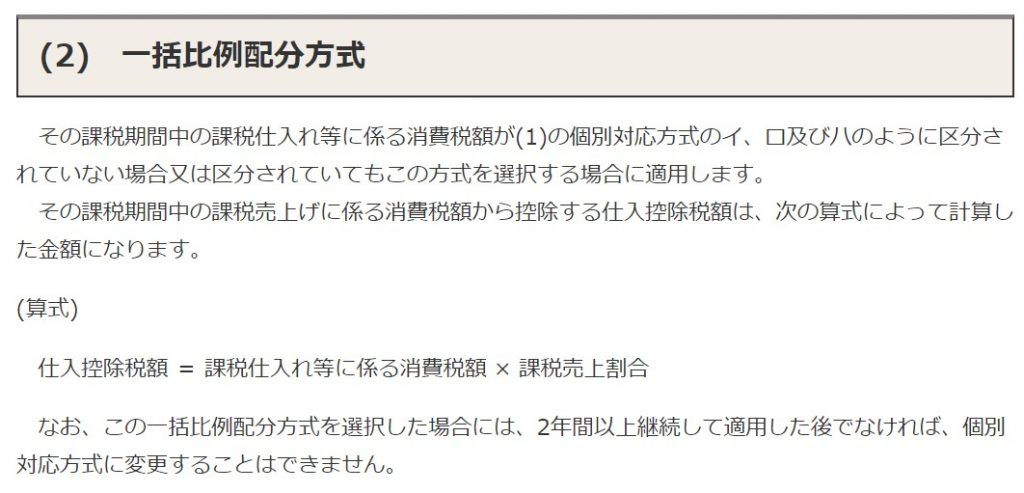

・一括比例方式

預かった消費税から差し引く消費税を区分けすることなく、全て上記の(ハ)として計算することになります。

それらは下記と定義されています。

小児科診療所の場合

医業・歯科医業において、自由診療収入に対する原価の割合が大きい場合もあります。例えば、インフルエンザワクチン等の予防接種などです。特に小児科診療所では、予防接種の種類も数量も多いため、その影響は大きくなります。

具体的な原価の数値については、様々な条件等あるため、一概には言えませんが、単純にワクチンを仕入れて、予防接種料としての収入を得ている場合、ワクチン代だけでも往々にして原価は50%を超えていることが多いです。

小児科以外の標榜科目の診療所などでも予防接種が受けれるところはありますが、他の収入に対する割合は小さくなることが多いので、消費税の有利判定に影響することは少ないと考えられます。

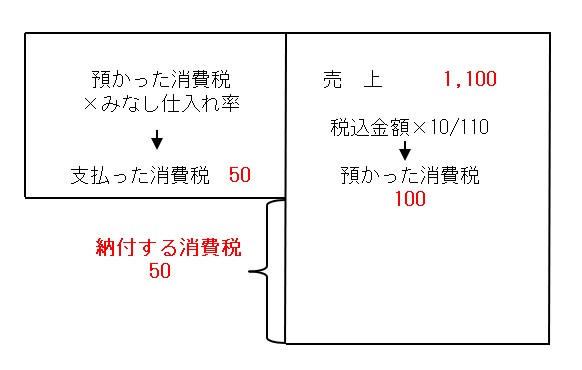

簡易課税の場合

例えば、

小児科診療所で、

課税売上高 1,100(全て予防接種)

みなし仕入れ率 50%(第5種)

の場合には、納付する消費税額は下記となります。

原則課税の場合

例えば、

小児科診療所で、

課税売上高 1,100(全て予防接種)

課税売上割合 30%

の場合としています。原則課税の個別対応方式における、(イ)(ロ)(ハ)の区分金額等は任意の数値として試算しています。

この場合には、(イ)課のみとなるワクチン等の直接係る原価の金額が大きいため、預かった消費税から差し引くこととなる仕入税額控除の金額が簡易課税制度を選択した場合よりも大きくなり、納付する消費税が少なくなり、有利となります。

納付する消費税

簡易課税の場合 50(100-50)

原則課税の場合 46(100-24-30)

おわりに

色々なケースが想定されますが、仕入税額控除の区分を把握し、シミュレーションすることが必要となります。全ての業務に共通することかもしれませんが、対象となる事業についての理解を深めて、税務に落とし込んでいくことが重要かなと思います。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート