法人成りのメリット・デメリットを個人・法人の資金収支の視点でみる

個人事業が軌道に乗ってきて、ある程度の利益が継続的に確保出来るようになってきた。今後の事業展開も踏まえ、納税負担の軽減も可能であるのならば、法人として事業を行っていくことも検討していく。

個人事業から法人に組織変更するいわゆる法人成りを検討する流れとしては、こうしたケースはよくあるでしょう。

実際にメリット・デメリットを考える時には、色んな要素があり、何をメリット・デメリットと捉えるかは考え方にもよるので、一概に提示するのは難しいところではあります。

ここでは、法人成りのメリット・デメリットの詳細については書きませんが、納税負担の違いに関して検討する時に抜けがちな個人・法人の資金収支の視点について、取り上げてみます。

今回は、数値の整合性・正確性よりもざっくりとしたイメージを掴んでいただくことに主眼をおいているため、適当な数値を当てはめて、図解を交えながら説明していきます。

納税負担の軽減イメージ

別の記事で、個人事業と法人成りしてからの納税のタイミングについて取り上げました。

個人事業と法人成してからの納税のタイミング

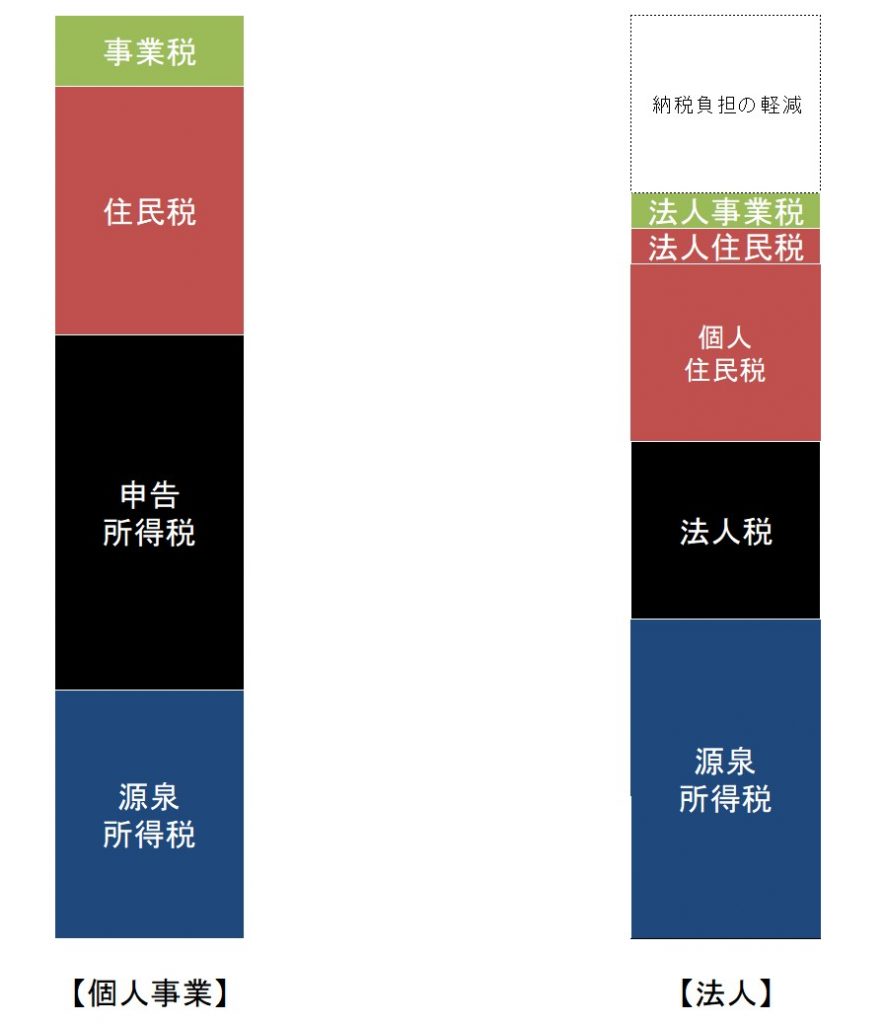

上記の記事では、時系列に主な税目について納税のタイミングを個人事業の場合と法人成りした後を比較して図示していましたが、これらを累積させて比較すると、納税負担の軽減イメージが掴み易いでしょう。

前提条件は同じとして考えてみます。

消費税は税負担は同じとして省略。

・個人事業

申告所得税

住民税

事業税

源泉所得税・・・専従者給与に係る分のみ。

・法人

法人税・地方法人税・・・「法人税」で表記。

法人都道府県民税・市民税・・・「法人住民税」で表記。

法人事業税

源泉所得税・・・役員報酬に係る分のみ。

個人住民税・・・役員に係る分のみ。

その他の詳細な要件については、説明し易くするため、省略しています。

主な要因としては、個人に係る所得税率と法人に係る法人税率等の差異により、所得(利益)が一定程度ある場合には、法人の方が実質的に負担する税率が低くなることにより、納税負担が軽減されることとなります。

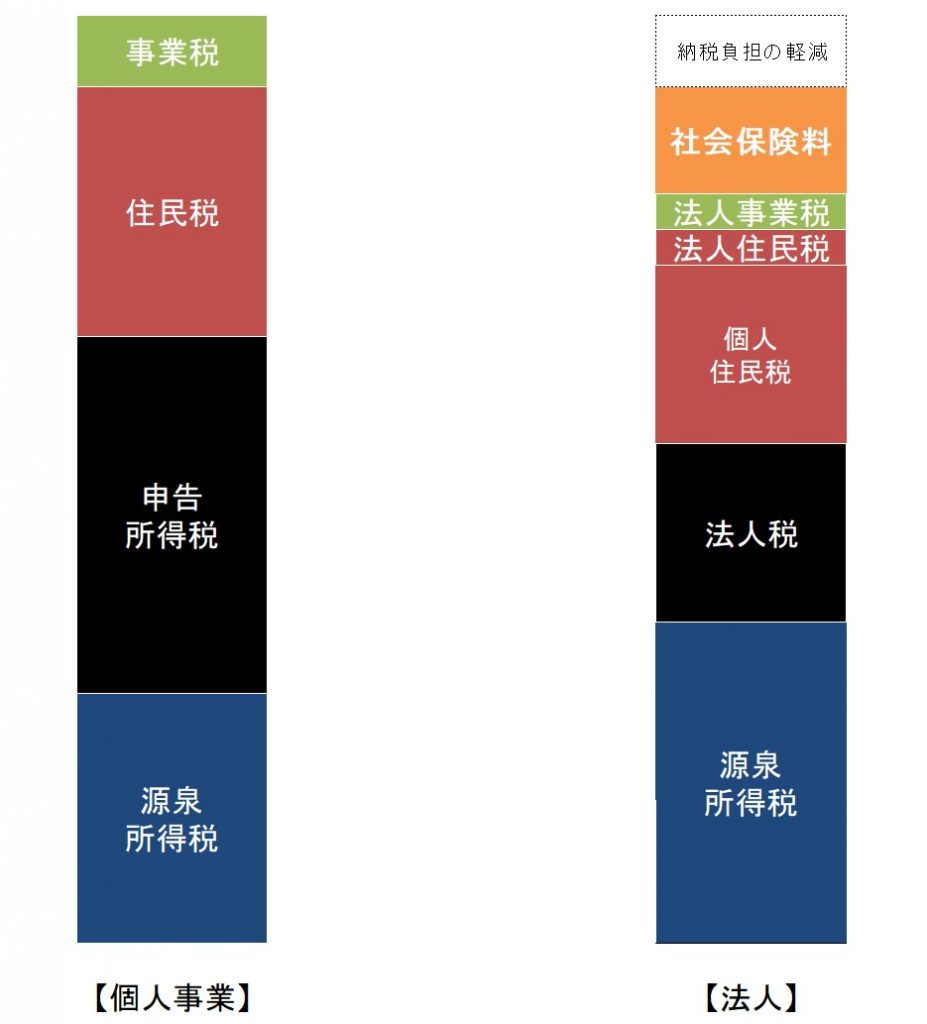

納税以外の要素も加味する

納税負担だけであれば、シミュレーションしてみると、法人成りした方がメリットがあることも多いでしょう。

よくある注意点としては、法人成りすることで、納税負担以外に負担が増えるものがないか確認しておくということが挙げられます。

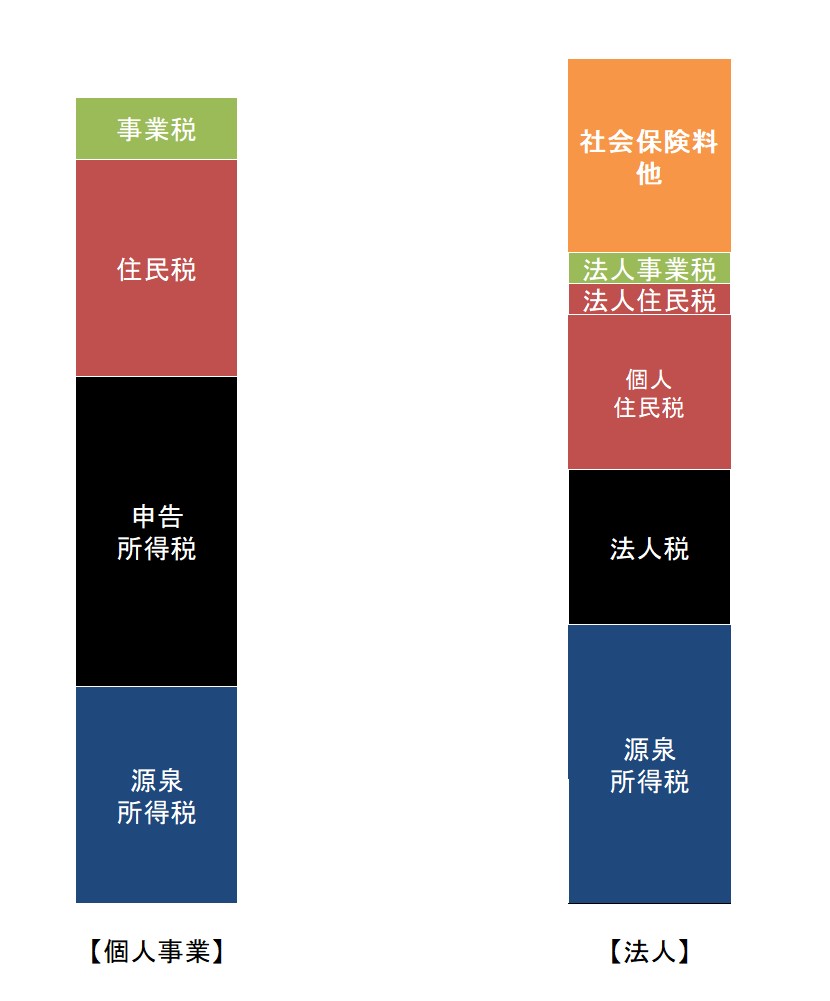

例えば、社会保険料。個人事業のときは、スタッフの方含めて国民年金としていたが、法人になると厚生年金への強制加入となります。代表者の方も、法人から役員報酬という給料をもらうことになるので、厚生年金に加入する必要が出て来ます。

それらの納税負担以外の負担を加味すると、メリットとして考えていた、納税負担の軽減の金額が少なくなる場合があります。

場合によっては、納税負担の軽減を超えてしまうこともあるので、その時にはデメリットとなってしまうこともあります。

個人・法人の資金収支の視点でみる

この辺りはよくある法人成りのメリット・デメリットの考え方になりますので、特別なことはありません。各事例に合わせて、丁寧にシミュレーションをしていくことで、選択する材料を増やしていくことになります。

ここで別の視点で法人成りについて考えておくことも必要となります。

法人成りする場合には、法人という新たな登場人物が出て来て、個人とは別のものとして取扱うこととなります。

前項で例示した納税負担の軽減額を考えるときには、個人・法人トータルで考えていますが、本来は軽減されて手元に残るキャッシュが増えるのは、個人・法人に分かれます。

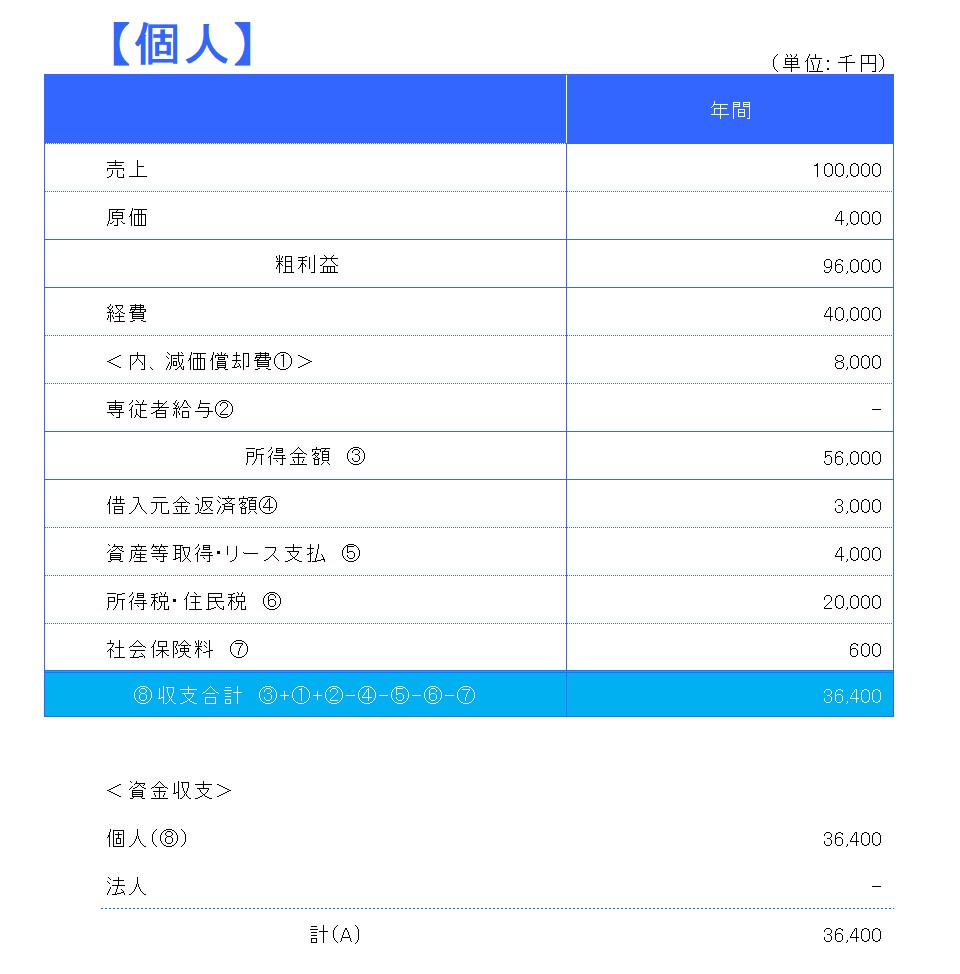

例えば、下記のような収支で、税引き後の手取りが「36,400千円」の個人事業であった場合。

数値は適当なので、あくまで目安でお考え下さい。

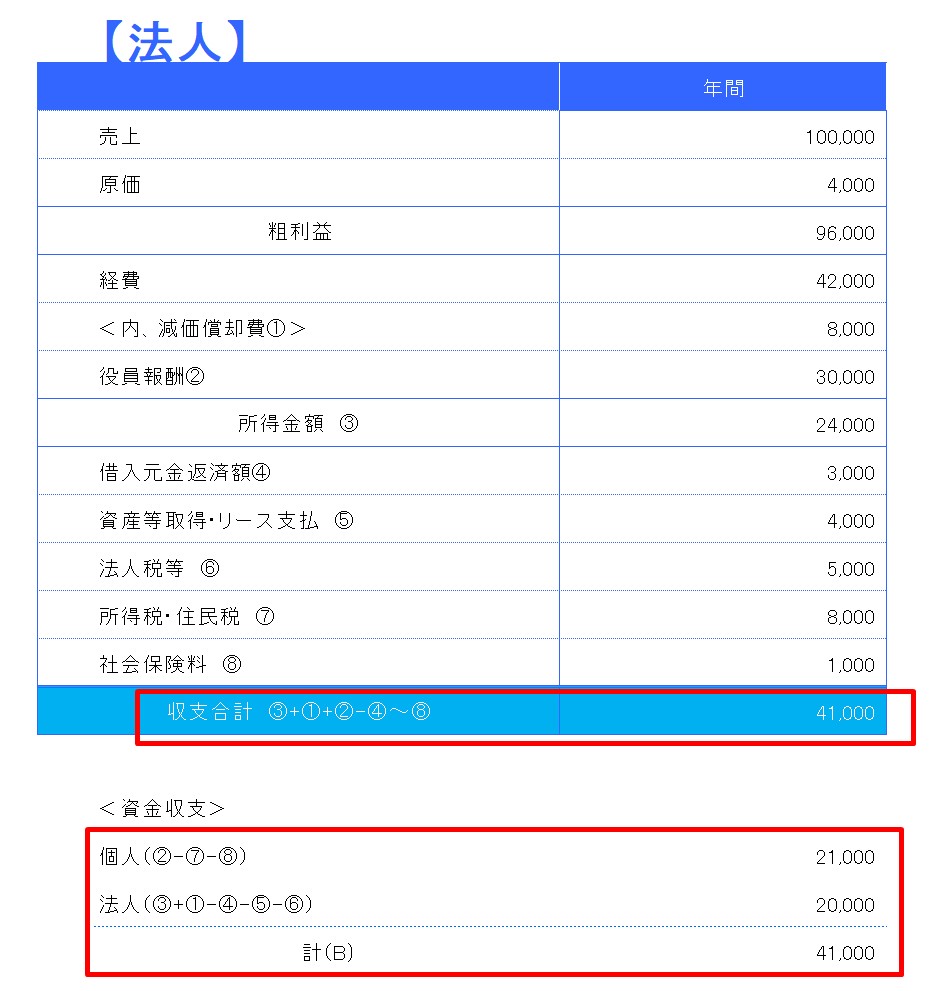

この状況で法人成りしてシミュレーションした場合。

トータルの資金収支が「41,000千円」となるとします。

単純に考えると、資金収支が、

個人事業 36,400千円

法人 41,000千円

となり、「4,600千円」収支が増加することになります。

ただし、これを個人・法人に分けて考えると、下記のようになるとします。

個人の手取りとしては、あくまで役員報酬から税金等控除した後の金額となるので、「21,000千円」となります。

そう考えると、個人の資金収支としては、

個人事業 36,400千円

個人(法人成り後) 21,000千円

となり、個人としての手取りは減ることになります。

もちろん法人には「20,000千円」が残るので、トータルでは手取りは増加しますが、法人に残る「20,000千円」はあくまで法人のものになります。

法人成りを納税負担の軽減を主目的で行う場合には、個人に残る手取りが増えるというイメージを持たれることが多いです。きちんと説明していても、なかなか法人との切り分けのイメージがし難いところではあります。

そうすると、法人成りしたら、自分が自由に使えるお金が減ったと思われることもあるでしょう。

この法人に残る資金を事業として使っていくのか、個人の取り分を増やしていくのかという部分の視点も必要になってくるので注意が必要です。

おわりに

納税負担の軽減だけが法人成りの理由にはならないかなと考えていますが、世間一般では節税手段として挙げられていることもあります。

その場合には、納税負担が減って、個人の手取りが増えるというイメージが先行しがちです。この辺りは、法人という登場人物が出て来ることで、少し複雑になるということも理解しておくことが必要なのかなと思います。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート