役員報酬の金額を決めるときに考慮しておくこと

事業を行っていく中で、個人と法人の違いは色々とありますが、事業主に対する給与である役員報酬があるかないかというのも違いの一つです。

極端な言い方をすれば、個人事業では残ったお金は全部事業主のモノ、法人では事業主の取り分はあくまで役員報酬の範囲のモノ、というところでしょうか。

そのため、役員報酬の金額を決めるときには、色んな要素を考慮して決める必要があります。

それぞれに個別の事情があるので、全ての要素を取り上げることは出来ませんが、今回は、最低限必要な考え方の方向性を挙げてみす。

なお、これらの情報は、2022年05月9日現在の状況となりますので、最新情報は、リンク先の情報等も合わせてご確認されますようご留意ください。

役員報酬の概要

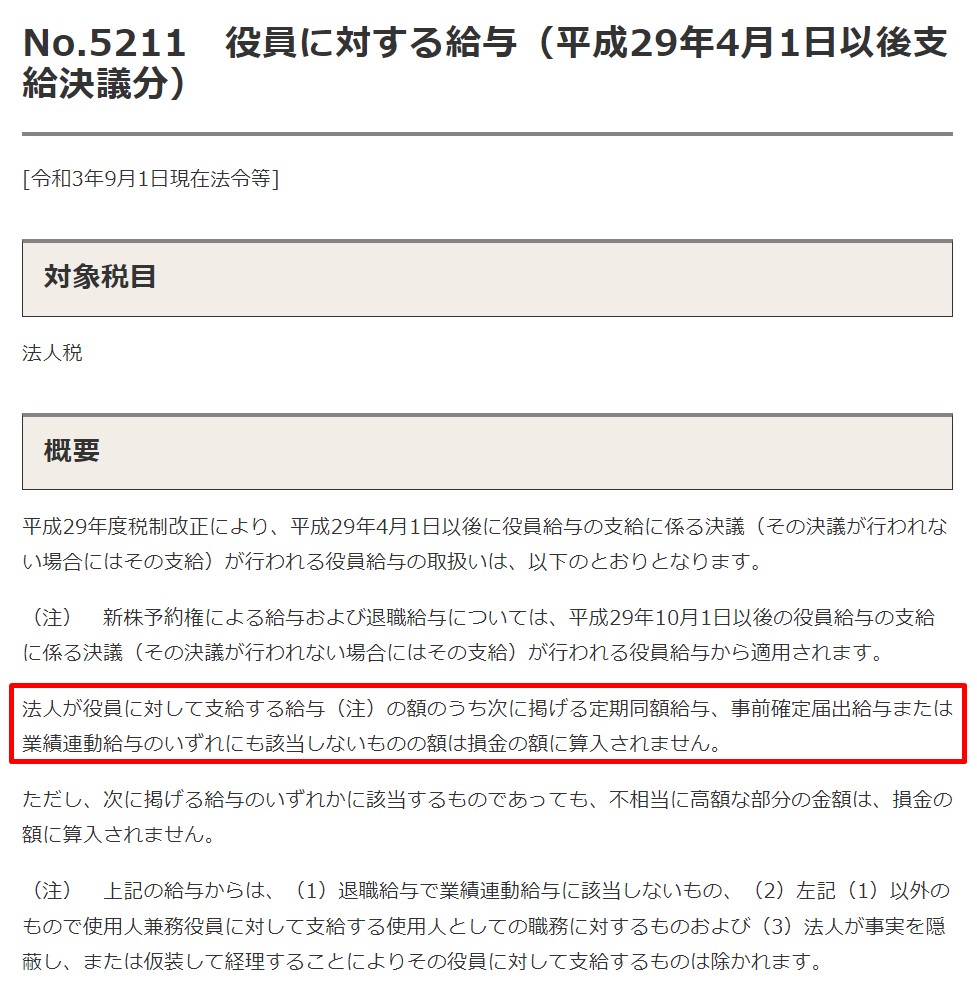

役員報酬の金額を決めるときには、法人税法上の規定に則って、改定のタイミング等を決めることが多いでしょう。

大半の法人では、毎月同じ金額で、1年に1回の改定を行う「定期同額給与」としていることが多い印象です。

国税庁ホームページ

役員に対する給与(平成29年4月1日以後支給決議分)

ここでは、「定期同額給与」を前提として話を進めていきます。

国税庁ホームページ

役員に対する給与(平成29年4月1日以後支給決議分)

必要な金額はどれぐらいか

当たり前の話ですが、役員報酬は役員に対する給与のため、その給与から個人に必要な生活費などを賄っていくことになります。

毎月どれぐらいの金額が最低限必要かというのは把握しておきたいところです。

生活費として30万円/月は必要なのに、役員報酬20万円/月では個人の生活が成り立たちません。

まずは、そこから考えていくのがスタートラインでしょう。

個人で必要な金額が役員報酬の金額を超過しているかを確認するのに、法人の役員貸付金の残高が増えてないかをチェックするというのも一つの方法です。

全てにおいて、当てはまるわけではありませんが、目安となることがあります。

法人からお金を借りた覚えたはない、という方もいるかもしれません。

しかしながら、結果的にお金を借りている状態になっているということはあり得ます。

例えば、法人で利用しているクレジットカードで、プライベートの買い物をしている場合。

クレジットカードの引落金額が100万円で、うち法人利用分70万円、プライベート分30万円が法人の口座から引き落としされたとします。

法人利用分が全て経費の場合、会計処理としては例えば下記のようになります。

経費 70万円 / 未払金クレジットカード 100万円

役員貸付金 30万円

未払金クレジットカード / 預金 100万円

プライベート分の支払いは法人の経費ではないため、法人が個人の支出を代わりに支払ったということで、役員貸付金などの科目で処理されることとなります。

もちろん、一時的にプライベート分の支出を法人で立替てもらっただけで、後日すぐに個人から法人にお金を振り込むなど精算しておけば、役員貸付金が残ることはないので、こういった問題は起こりません。

ただ、役員貸付金を個人から定期的に精算出来ないとなると、役員報酬が足りていない可能性があります。

個人の生活費を法人から支出していることになるので、見直しが必要かもしれません。

所得分散の効果があるか

個人の生活費の必要金額が掴めたとして、その金額で役員報酬を設定すればいいわけではありません。

法人に残る所得(利益)とのバランスを見ておくことも必要となります。

個人で必要な生活費等が100万円/月として、年間1,200万円が必要だとしても、法人の年間所得(利益)が役員報酬を出す前で1,000万円であれば、役員報酬を出し続けることは出来ません。

法人の年間所得(利益)が5,000万円ある場合で、個人で必要な生活費等が年間360万円だとしても、役員報酬を年間360万円とするかどうか。

事業への関わり具合等にもよりますが、個人と法人の所得分散の効果というのも考慮しておくべきでしょう。

所得分散の基本的な考え方については、別の記事でも取り上げています。

所得税における所得分散の考え方

上記記事では、所得税の場合を取り上げていますが、今回のケースに当てはめれば、法人という登場人物が一人増えて、その税率差によって、所得分散効果を考えるというところです。

パターン①

法人の年間所得(利益)

2,000万円

役員報酬(年間)

0万円

パターン②

法人の年間所得(利益)

1,500万円

役員報酬(年間)

500万円

パターン③

法人の年間所得(利益)

1,000万円

役員報酬(年間)

1,000万円

・・・

パターンは複数想定出来ますし、役員の人数によっては、更にパターン数は増えていきます。

それぞれの場合の、法人税、所得税・住民税、社会保険料などを考慮して、役員報酬の金額を決定することとなります。

定期同額給与の場合には、法人の所得(利益)が確定する前に役員報酬の金額を決める必要があるため、あくまで予測の範囲内での試算となり、誤差は必ず出ますが、方向性は最低限合わせておく必要があるでしょう。

法人で所得(利益)が多く出るようになってくると、法人税等の税負担を減らすため、法人の経費を増やそうと考えることがあります。

その中には、直接事業と関係するか不明な支出もあるでしょう。場合によっては、プライベートの支出を法人の経費とした方がお得かもという思考になるかもしれません。

法人に対する税務調査などで否認されて却って税負担が増えてしまう可能性を考えると、役員報酬を増額して、経費を増やす方が結果的に税負担が少なくなることもあり得ます。

ひとつの考え方として、検討の余地はあるといえます。

おわりに

個人の所得状況にもよりますが、プライベートの支出を何とか経費にしようとするよりも、その分の役員報酬を増額した方がリスクが低くてメリットがあるのにな・・・、ということは結構あるものです。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート