法人設立時から想定しておくお金の流れ

株式会社などの法人を立ち上げて、事業を始める際には、個人事業の場合に比べて、法人のお金なのか個人のお金なのかということをより意識しておく必要があります。

その辺りの意識というのは、法人設立時からのお金の流れから見ておくと、シンプルでより分かり易くなるかもしれません。

出資した金額の入金から始まる

ここでは、株式会社の形態をイメージしており、詳細な要件等は出来るだけ省略しながら、話を進めていきます。

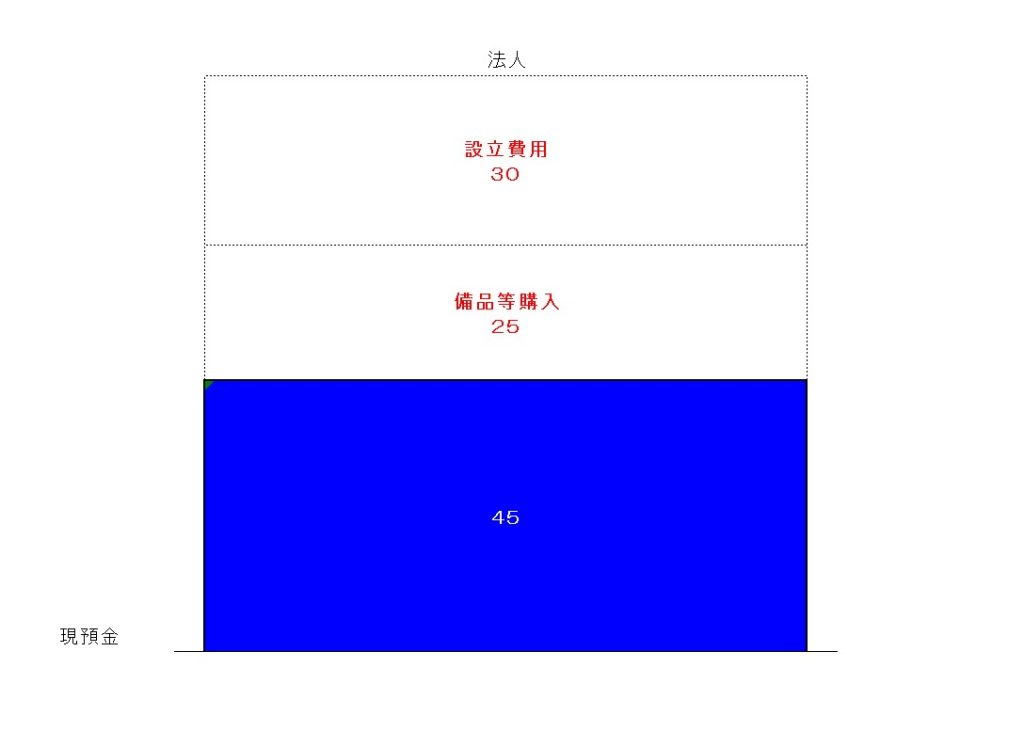

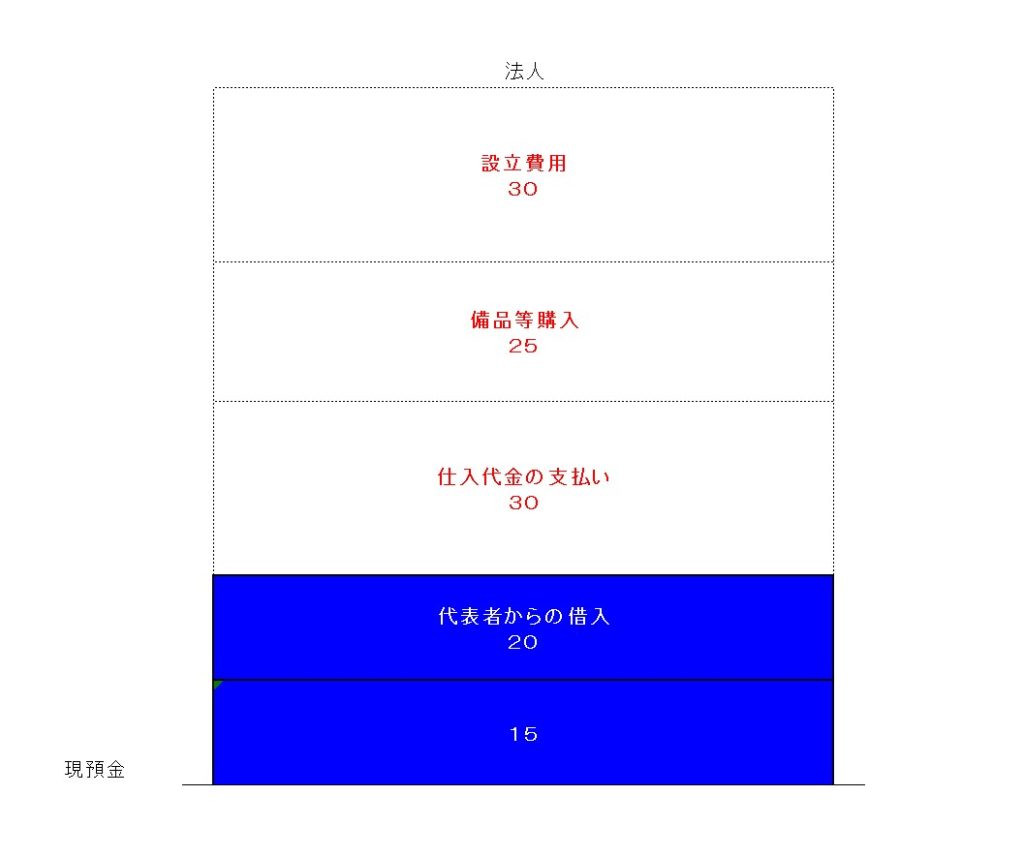

法人が設立された時には、まだお金は空っぽの状態から始まります。

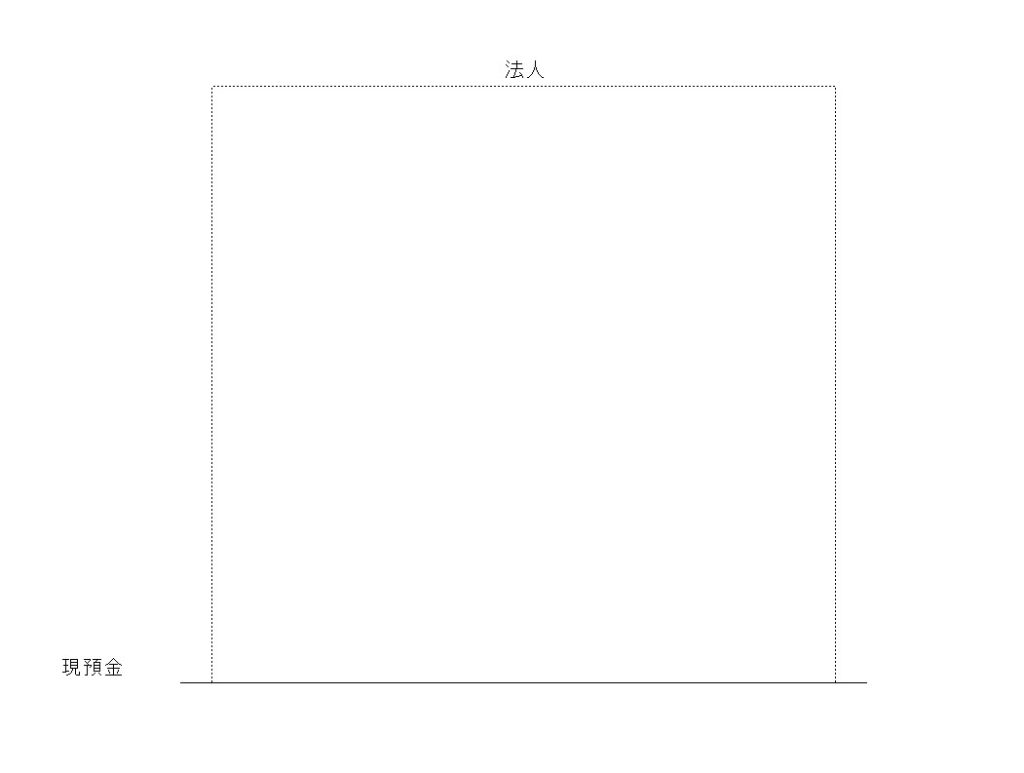

法人の設立時には、出資者や出資金額などがあらかじめ予定されており、設立の登記が完了した時点で、出資金を法人に入金します。

会計仕訳としては、

現預金 / 資本金 100

という形になりますが、ここでは現預金のみを取り出して図解で表示しています。

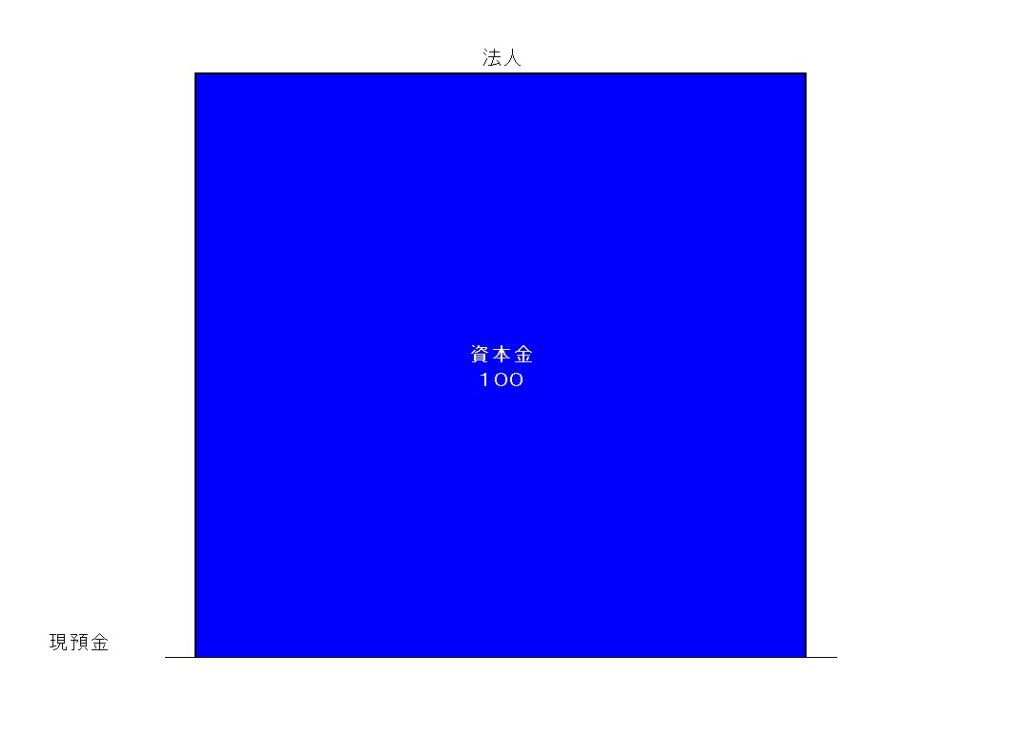

そこから、法人設立に必要な登記費用などを支払うことになります。

司法書士などに設立登記の手続きを依頼している場合には、報酬が必要となりますが、自分で設立登記の手続きをした場合でも、登録免許税などの法定費用は必要となります。

本来は、事前に支払っていることが多いので、個人が立替えていることが多いですが、ここではイメージし易くするため、資本金を入金後に支払うという流れにしています。

残り70となりました。

売上の入金までの余力

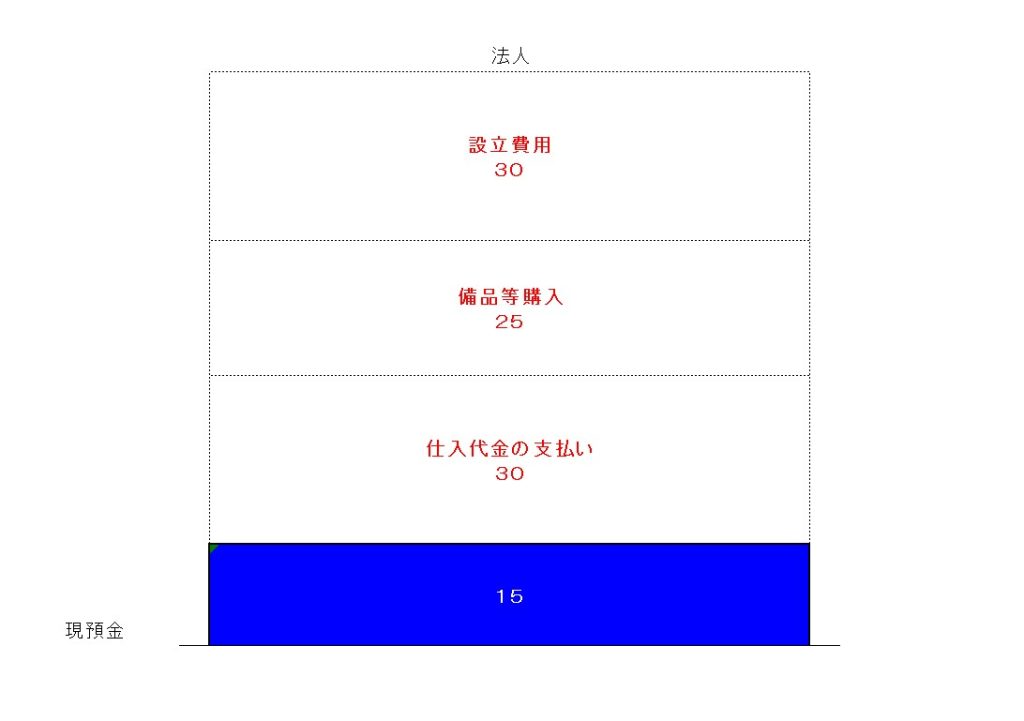

事業を始めるときには、色々と物入りになります。

多くの場合、売上の前に、先に支払が発生することになります。

パソコンなどの備品を購入したり、

モノを仕入て販売する場合には、仕入代金を先に支払ったり。

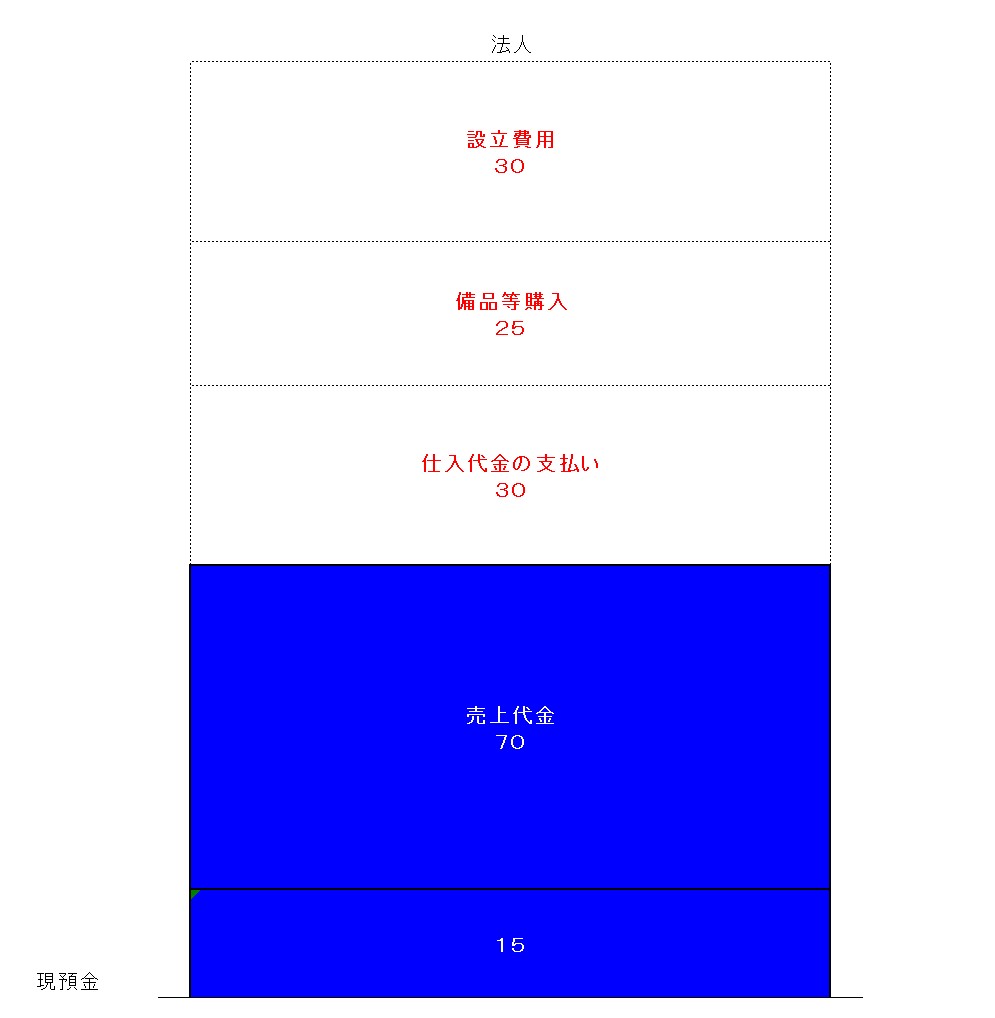

売上があって、その代金を回収することが出来れば、入金となります。

ここから、更に仕入れ代金を支払って、売上があがって、代金を回収してという流れが出来れば、事業としては軌道に乗り始めるというイメージになります。

収支がプラスになるまでの余力

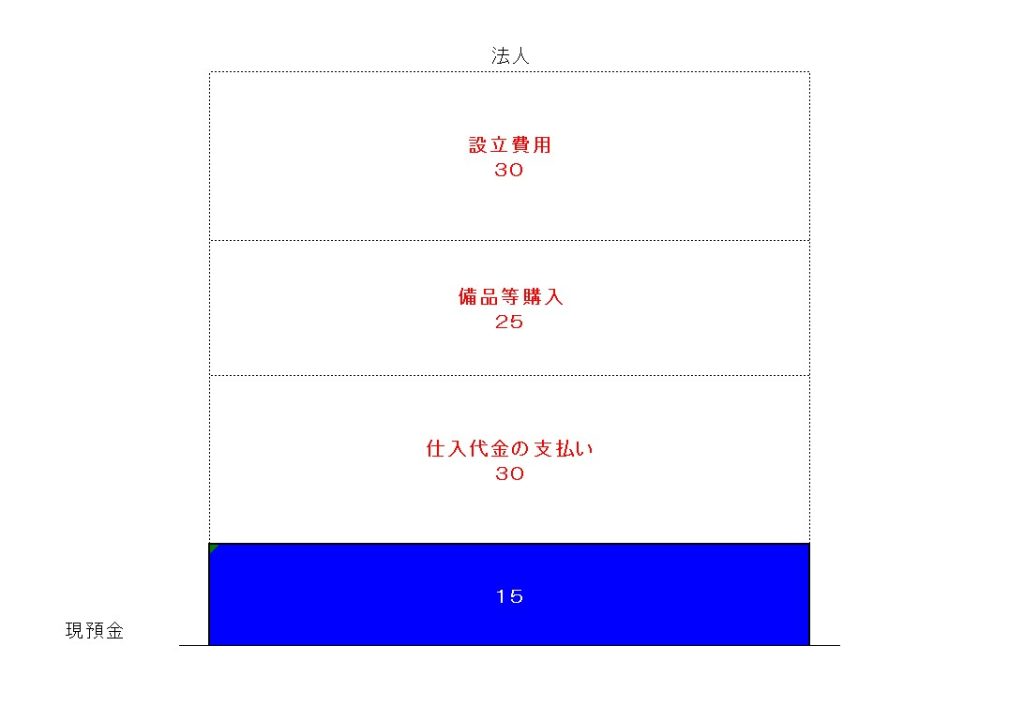

事業を立ち上げた初期には、支払と入金のタイミングが上手く合うことばかりではありません。

上図の仕入代金を支払った後に、売上の入金がなく、更なる支払いが発生することもあり得ます。

例えば、給与20の支払いが予定されている場合。

支払う方法としては、代表者などの個人が法人にお金を貸し付けるということが考えられます。

しかしながら、その給与20の支払いが元々予定されていたことなのであれば、設立時の資本金の設定が少なかったとも言えます。

資本金をいくらにするかというのは、よく聞かれることではあります。資本金1円で会社が作れる、と言われるようになってからだいぶ経ちますが、この辺りのお金の流れを予想して決めるということも必要になります。

全てを資本金とする必要はないかもしれません。

出資となると、そのお金は基本的に会社を畳むときまで返ってきません。法人のお金に余力があるといっても、すぐに返してもらうわけにはいきません。

そう考えると、会社としての見栄えだけを意識して、過大な資本金を設定してしまうと、いつまでも法人の現預金が残ってしまうことになるので、気を付けておきたいところです。

もしも、代表者等が個人的なお金として、給与以外に引き出してしまうと、代表者への貸付となってしまいます。

認定利息や融資への影響を考えると、貸付金の計上は避けたいところではあります。

おわりに

事業規模に比べて、アンバランスな資本金の法人などに出くわすことがあります。

色々な思惑があることもありますが、資本金は最低これぐらい必要という噂に左右されている場合もしばしば。

色んな話を聞くことは大事ですが、その話がこれからも繋がっていく人からの話なのかというのも判断材料の一つかなと思います。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート