補助金・助成金をもらった後に消費税に関する報告書を求められる仕組み

事業を行っていて、補助金・助成金をもらった後に、消費税に関する報告書の提出を求められることがあります。

そうした報告書の提出というのは、以前から求められているものなのですが、特に2020年に始まるコロナ禍が続く状況の中で、コロナ関連の補助金・助成金の支給が多く実施され、関連するお知らせを見聞きすることが増えたのかもしれません。

理屈としては、その通りだなと思う反面、初見でそれらの内容について文章だけで理解するのは、なかなか難しいところです。

今回は、補助金・助成金をもらった後に消費税に関する報告書を求められる仕組みについて、取り上げてみます。

なお、これらの情報は、2022年12月19日現在の状況となりますので、最新情報は、リンク先の情報等も合わせてご確認されますようご留意ください。

消費税の分だけ得していれば返還する

例えば、大阪府のコロナ関連の補助金で、消費税に関する報告書の提出を求めるページがホームページに公開されています。

大阪府ホームページ

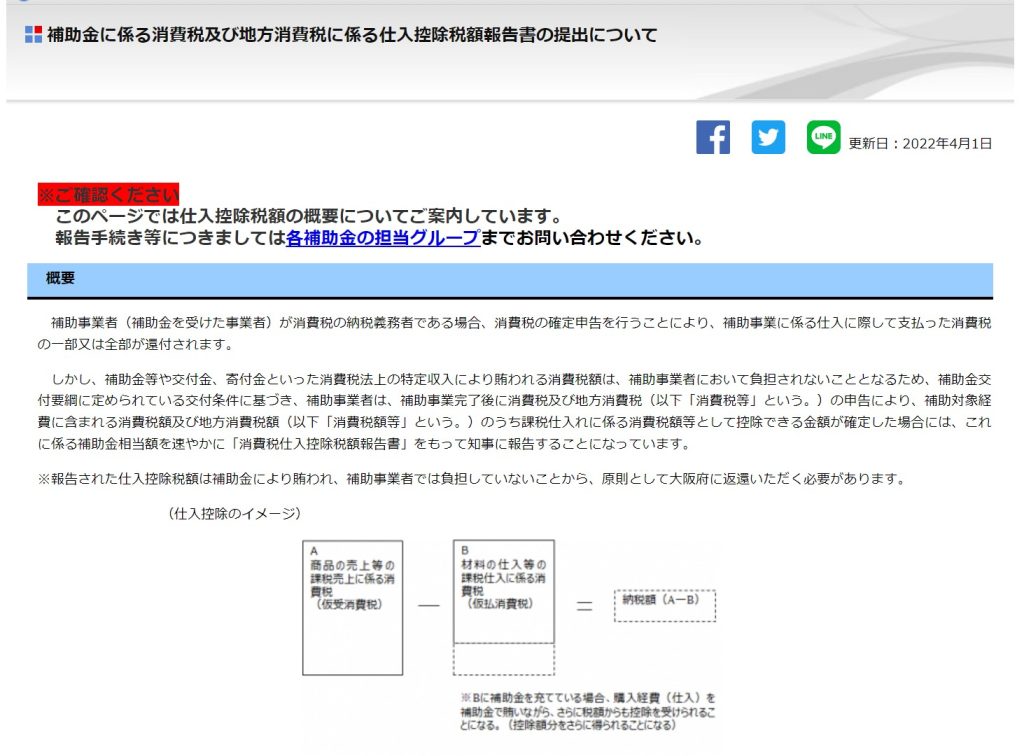

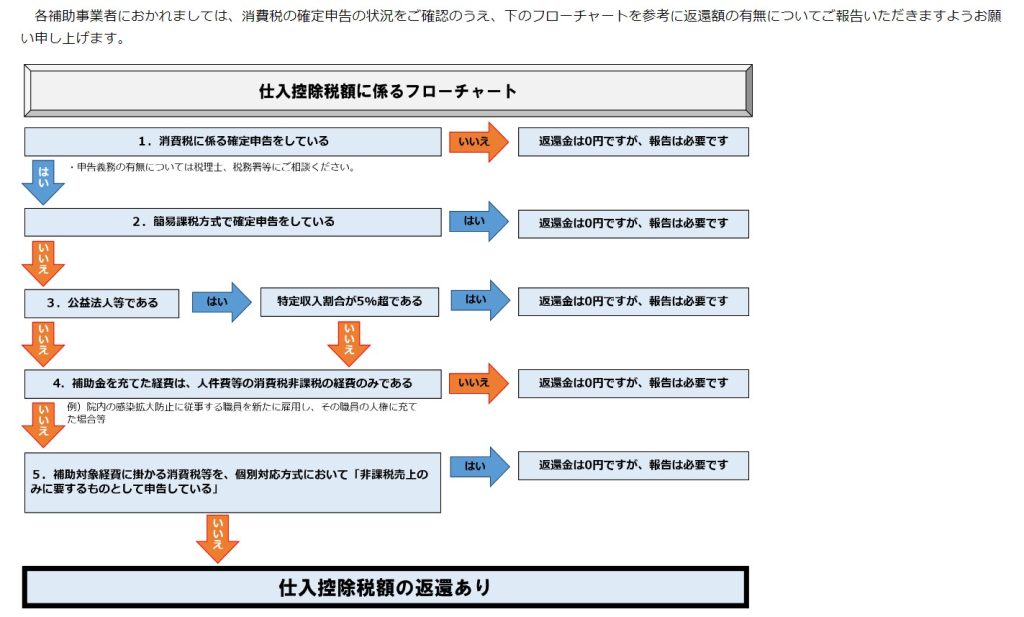

補助金に係る消費税及び地方消費税に係る仕入控除税額報告書の提出について

内容については、少し専門的な用語が使われている部分がありますが、要するに、支給した補助金以上に消費税の部分だけ得をしているから、その分は返してください、というような主旨になります。

補助金・助成金の目的が、仕入・経費等の支払いの補填である場合には、決定された補助金・助成金の金額だけが補填されるべきという主旨です。

補助金・助成金の金額が「110」と決定された場合には、「110」だけ支給される。

それ以上に補填されるものはない。

一見そんなことは当たり前のようにも思います。

しかしながら、消費税が絡んでくると、実質的に「110」以上のメリットを受けてしまっていることがあります。

そのため、各事業者の消費税の申告状況に応じて、区別して考える必要があります。

大阪府ホームページ

補助金に係る消費税及び地方消費税に係る仕入控除税額報告書の提出について

免税事業者・簡易課税制度など消費税の基本的な仕組みについては、別の記事でも取り上げていますので、そちらをご参照ください。

消費税免税事業者の特例の意味合いの変化

原則課税の場合

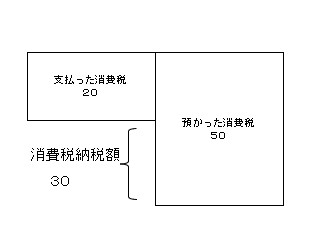

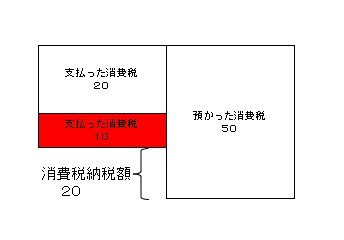

消費税の申告・納付の義務がある場合、基本的に、消費税の納税額の計算を簡略して考えると、下記のようなイメージになります。

売上等に含まれた消費税を「預かった消費税」として集計し、経費等に含まれた消費税を「支払った消費税」として集計して、その差額を消費税の納税額として納付する。

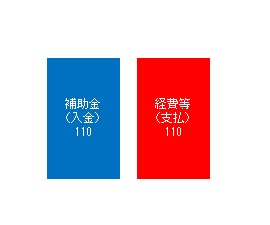

ここに補助金・助成金「110」の支給を受けて、それを利用して経費の支払い「110」(全て消費税が係るもの)をした場合を追加して考えてみます。

ここではイメージを掴んでいただくことに主眼を置いているため、細かい説明は省略しますが、支給を受けた補助金・助成金には消費税は含まれていません。

そのため、「預かった消費税」は「50」のままです。

補助金・助成金の支給を受けて追加で支払った経費のうち、消費税部分が「10」だった場合、支払った消費税は合計で「30」となります。

そうすると、消費税の納税額は、差引で「20」になります。

消費税の納税額が「30」→「20」に減少しているので、実質的な支払いが「10」減っていると考えられます。

ひいては、事業者が収入を更に「10」得ているとも考えられます。

元々の補助金・助成金は「110」としていたのに、それ以上の「120(110+10)」の収入を得ていることになるので、差額の「10」は返還してください、という理屈になります。

免税事業者・簡易課税制度を適用している場合

これが消費税の申告内容によっては、消費税分の返還が不要な場合が出て来ます。

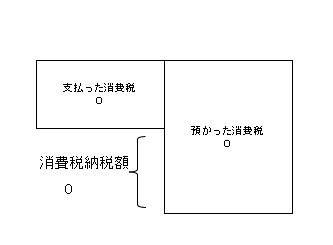

消費税の免税事業者の場合。

消費税の申告・納付の義務がないため、消費税の納税額を計算する必要がありません。

そのため、受給した補助金・助成金以上にメリットを受けていないため、消費税分の返還は必要ないことになります。

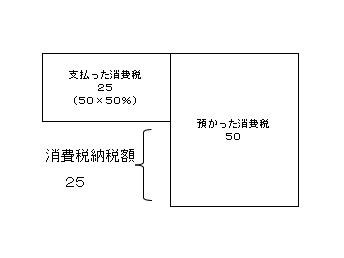

簡易課税制度を適用している場合。

消費税の申告・納付の義務はあります。

ただし、消費税の納税額は、預かった消費税の金額を元に、業種区分によって納税額を計算することになります。

例えば、サービス業等の第5種事業に該当する場合。

預かった消費税から差引く支払った消費税は、50×50%=25となります。

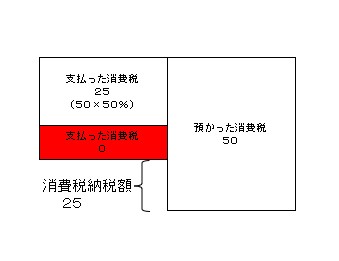

補助金・助成金の支給を受けて支払った経費があったとしても、「支払った消費税」の計算は変わりません。

そのため、消費税分の返還は不要となります。

おわりに

一度仕組みが分かれば、戸惑うことはないのですが、最初は意味が分からないこともあるものです。

そういった際の参考になれば幸いです。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート