節税を取るか、手取りを取るか

以前の記事で、事業における利益と税金の関係について、取り上げました。

税金が増えるのが先か、減らすのが先か

事業が軌道に乗ってきて、ある程度の利益が確保出来るようになると、税金への考え方も少しづつ変化させていく必要があります。

今回は、事業に係る税金について、個人事業と法人での手取り金額に着目しながら、具体な数値を当てはめて考えてみます。

なお、これらの数値は厳密に計算されたものではなく、あくまで仮定の数値ですので、ご了承ください。

利益と税金と手取りの考え方

事業における税金を考える際に、基本的な考え方として、利益に対して税金がかかるというものがあります。

これらの税金計算は、実際には色々な税制が関係しており、

利益×税率=税金

ではあるのですが、すぐ簡単に計算出来るものではありません。

ただ、税率を掛けるという計算構造はシンプルであり、税率を掛ける利益が確定すれば、それ程複雑なものではない部分もあります。

ここでは、更にイメージし易い様に、利益に税率を掛ける後の税金に着目して話を進めていきます。

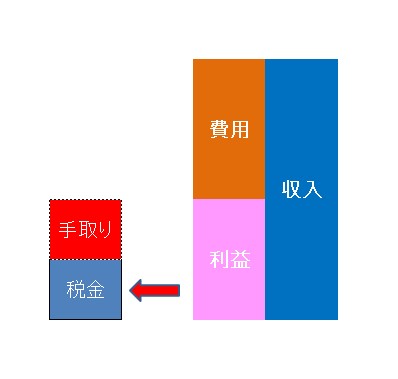

収入ー費用=利益

利益×税率=税金

利益ー税金=手取り

これらを図解したものが、上記の図になります。

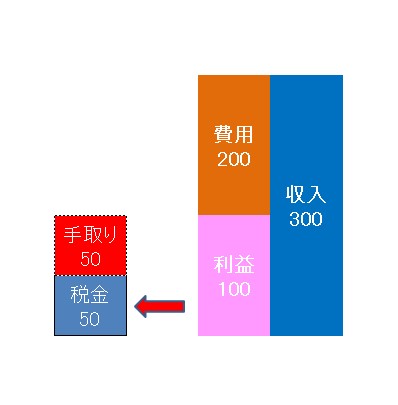

ここに具体的な数値を当てはめて、考えてみます。

収入 300

費用 200

利益 100

税金 50

手取り 70

個人事業の場合

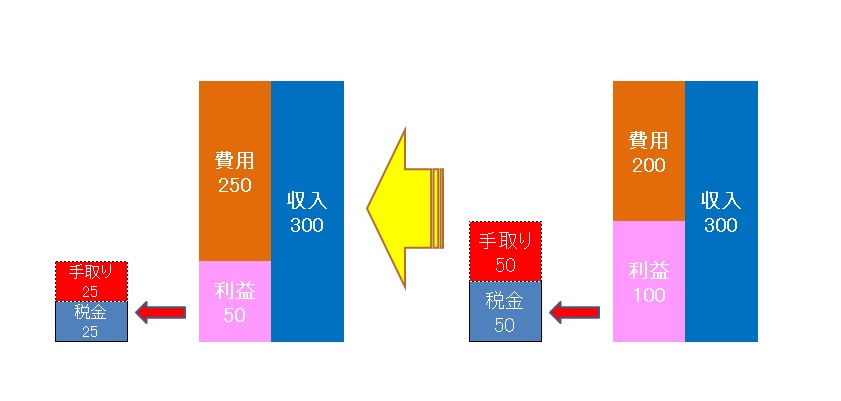

税金が50も掛かっているので、何とか減らせないか。

利益が確定した後であれば、どうしようもありませんが、これが予測であり、時間的な余裕がある場合には何らか対策することは可能です。

例えば、追加経費を50使って、利益を50減らす。

収入 300

費用 250

利益 50

税金 25

手取り 25

利益を減らすことで、税金も減ることになります。

税金は減っていますが、手取りも同じく減っているので、追加費用が事業に絶対に必要なものでなければ、手元資金を失うことになります。

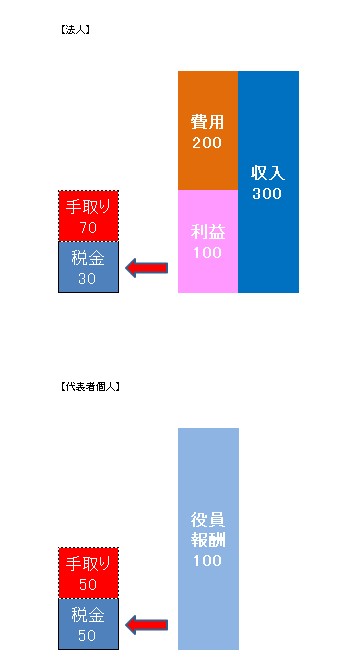

法人の場合

個人事業から規模を拡大させて法人化したり、元々法人として事業を行っていることもあるでしょう。

大企業であれば、代表者以外の第三者が多く介入しているので、法人と代表者個人の関係性は、密接なものとはなりませんが、中小事業者の場合には、密接に関連するものとして考えることになります。

例えば、法人の利益と代表者個人の役員報酬。

どちらも税金だけでなく、手取りも加味して考える必要が出て来ます。

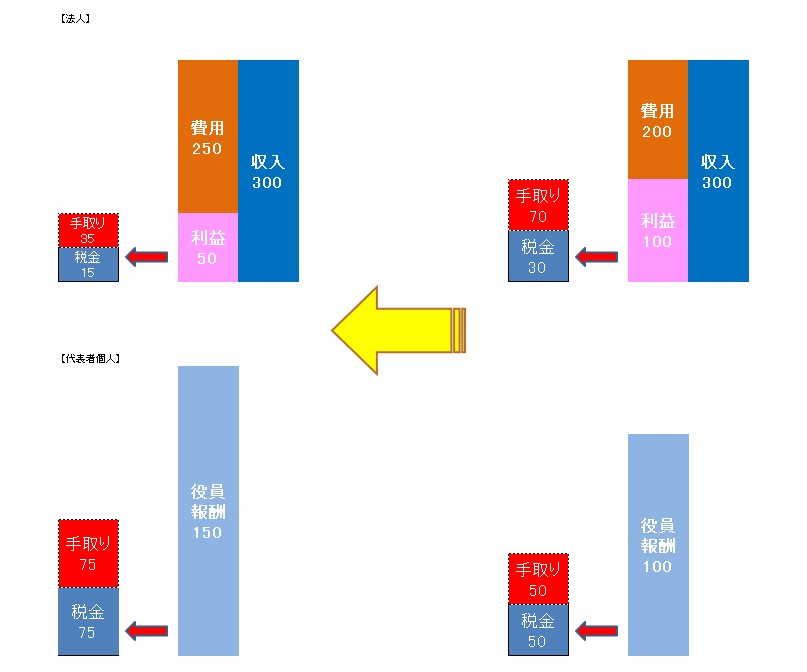

例えば、下記のような状況の場合。

【法人】

収入 300

費用 200

利益 100

税金 30

手取り 70

【代表者個人】

役員報酬 100

税金 50

手取り 50

代表者個人については、社会保険料等他にも加味する要素もありますが、ここではイメージし易くするため、 税金のみで手取りを考えていきます。

これが、役員報酬を50増額していたとしたらどうなるか。

【法人】

収入 300

費用 250

利益 50

税金 15

手取り 35

【代表者個人】

役員報酬 150

税金 75

手取り 75

法人+代表者個人で考えれば、

税金

80(30+50)

↓

90(15+75)

手取り

120(70+50)

↓

110(35+75)

トータルで考えれば、税金が増えて、手取りが減っているので、損していると考えることが出来ます。

しかしながら、代表者個人としては手取りが増えている。

絶対的な正解というものはありませんが、代表者個人として必要な手取りが115であれば、トータルの税金が増えても、代表者個人の役員報酬を増額するという選択が必要な場合もあります。

もちろん、役員報酬の金額設定が適正であるということが前提で、あくまで来期の利益予測などから算出する参考程度の金額ではあります。

どちらにしろ、どこに重点を置くかというのが重要になってきます。

おわりに

税金をとにかく減らしたい。それも一つの考え方です。しかしながら、マイナス面も認識した上での選択かどうかというのは、考慮しておきたいところです。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート