共同経営の場合の組織形態の考え方

事業を行う単位には様々な形態があります。

事業主ひとりで事業を行う場合、人を雇用することはあっても、その意思決定等は一人で行うこととなります。

これが、誰かと一緒に共同で事業を行うとなると、組織という形で、その関わり方を考える必要が出て来ます。

今回は、こうした共同経営の場合の組織形態について、税務会計の管理の観点から、取り上げてみました。

なお、これらの情報は、2021年12月13日現在の状況となりますので、最新情報は、リンク先の情報等も合わせてご確認されますようご留意ください。

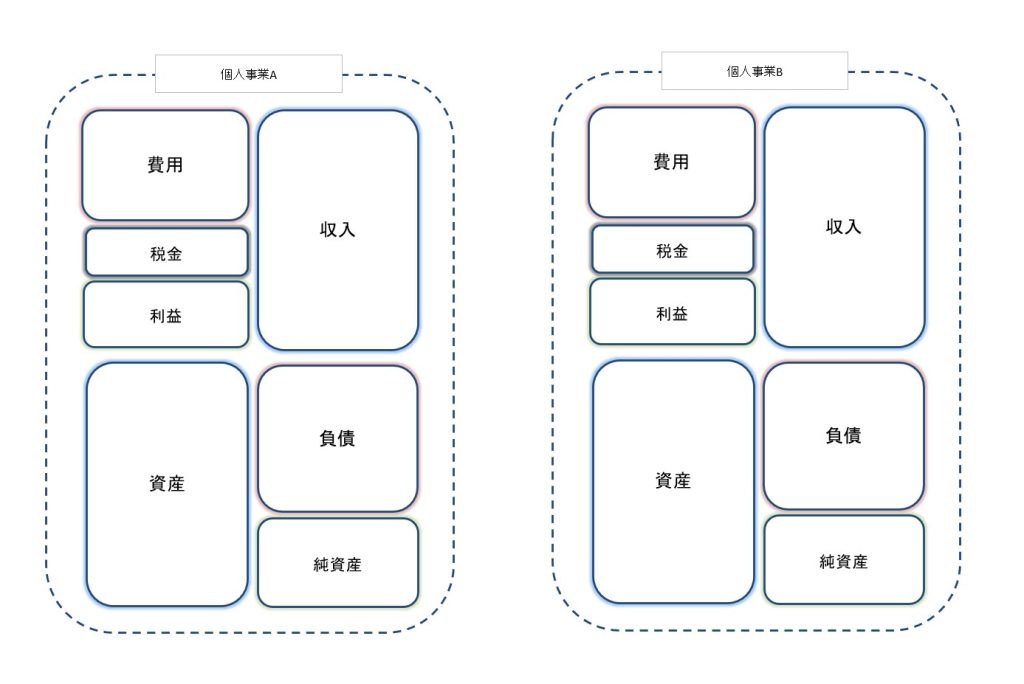

個人事業の場合

個人事業の場合、どちらも同等の事業主という立場としたいのであれば、それぞれに個人事業として開業するというのが、一番シンプルで管理し易い形となります。

ただ、管理はし易いのですが、別の人がそれぞれ事業をしているだけという形態なので、共同経営とはなかなか言い難いところはあります。

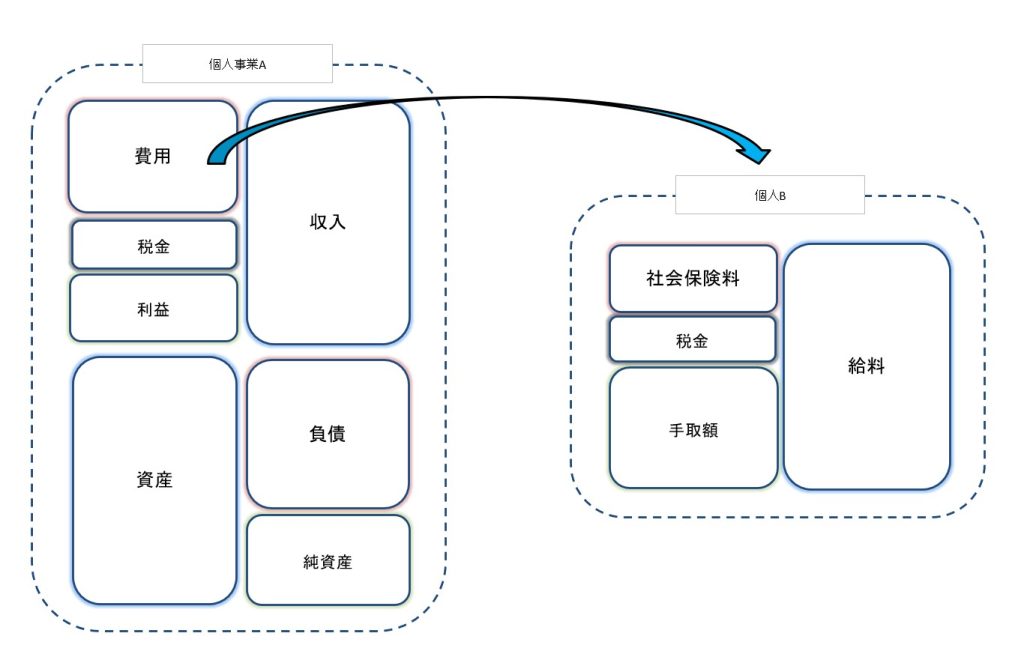

同じ組織内で共同経営をしていることに重点をおくならば、どちらかを事業主と決めて、形式的にですが、一方に給料を支払うという方法も考えられます

こちらも管理としては、シンプルですが、どうしても形式上はどちらかを主とする上下関係をつけざるを得ないため、完全に同等というのは難しいものです。

仮に、形式上の上下関係は気にならないとしても、事業の成果をそれぞれの共同経営者に等しく分配するとなると、工夫が必要となります。

税金の負担なども含めて考えていくと、個人に係る所得の種類が「事業所得」と「給与所得」で違ってくるので、それぞれの控除額なども加味して、平等にとなると、色々な条件をクリアにしなければなりません。

最初にきっちり取り決めをしておき、お互いに理解しておくこと。

その後、毎年条件等を見直して、その都度落としどころを決めていく。

コミュニケーションを継続させていくことが重要となります。

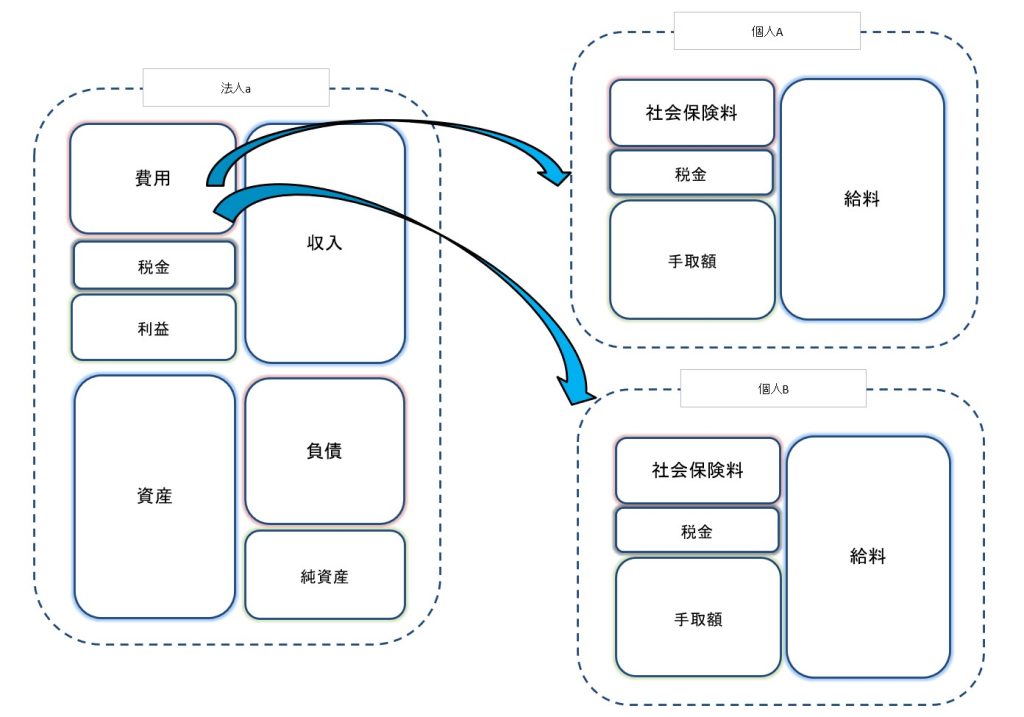

株式会社等の法人組織の場合

一般的には、共同事業というと、会社を興してという話が多いでしょう。

それは、複数で事業を行うのに適した組織形態に近くなるからといえます。

ざっくり言えば、共同経営者という個人以外に、法人というもう一人登場人物を増やすというイメージです。

登場人物が2人であれば、事業の成果は、どちらかに必ず帰属させることになります。

これを法人という3人目の登場人物が出て来ることで、事業の成果を法人が全て受けて、後の2人に分配させることになります。

法人の役員という立場であれば、それぞれの個人に支給する役員報酬の金額でどう分配するかをシンプルに決めることが出来ます。

法人というもう一人の登場人物が出てくる来るため、そこに残ったものをどう分配するかということは個人事業とは別の観点で考えておく必要があります。

任意組合等の組織形態の場合

法人という組織を作るところまでは行かず、グループのような形で共同経営という縛りをつけておきたいという場合もあります。

その場合には、任意組合等の民法上の組合契約を結んでおくという方法があります。

この場合、個人間の契約となるので、法人等の3人目の登場人物の代わりに、任意組合という団体が出て来ることになります。

例えば任意組合であれば、株式会社等の法人のように、人格は持てないため、そのもの自体に課税されたり、任意組合自体で取引先等と契約したりすることは出来ません。

任意組合という組織で一旦事業の成果を集計しますが、損益の帰属等は契約者である各個人に帰属することとなります。

こうして課税する方法をパス・スルー課税と言ったりします。

パス・スルー課税については、税法上では明文化はされていませんが、税法の実務的な運用について書かれた通達の中で、ある程度は定義されています。

国税庁ホームページ

法令解釈通達

〔組合の所得計算〕

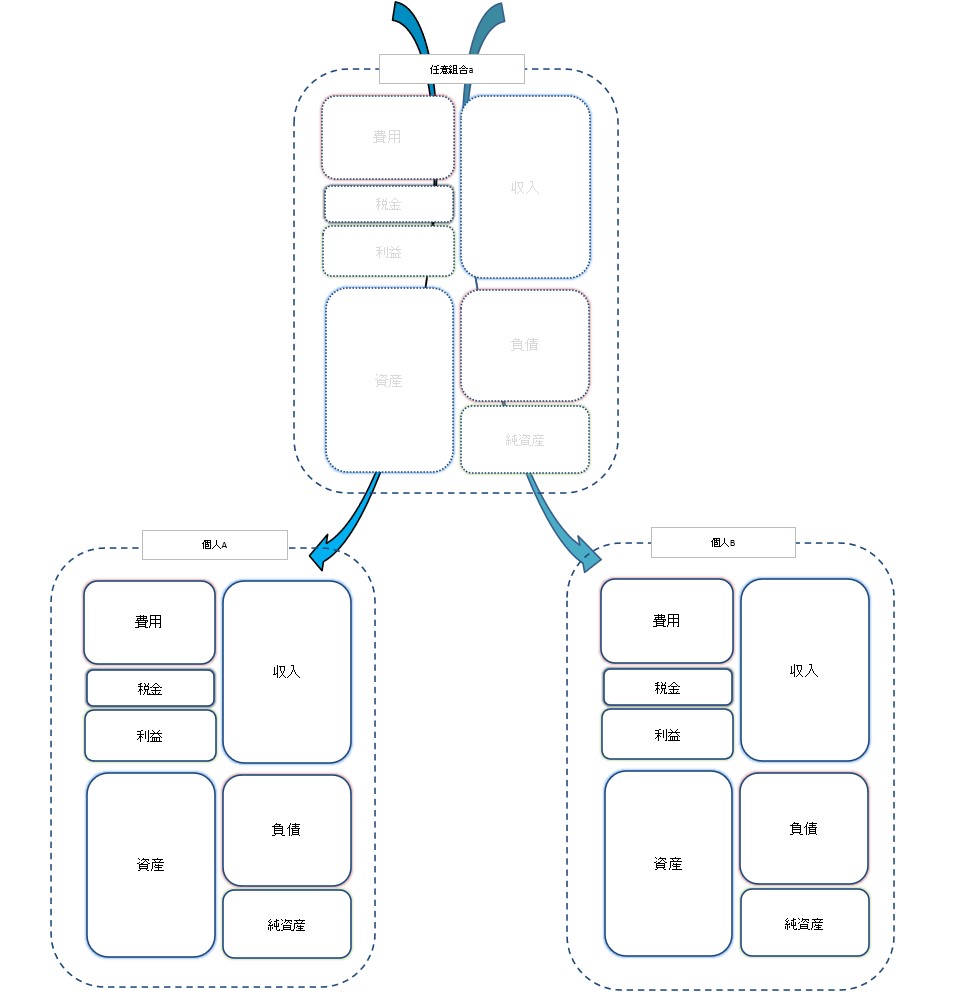

利益の額等の計算方法で、原則的な(1)の方法の場合には、下記のようなイメージとなります。

「任意組合a」が事業所得に該当する事業を行っている場合には、「個人A」「個人B」ともに、組合契約によって決めた分配割合によって計算した所得で、それぞれに事業所得の計算をして、確定申告することとなります。

おわりに

どの組織形態で共同経営を行うかは、税務上の有利不利だけでなく、事業の成果の分配の仕方など総合的に勘案して、決定する必要があります。

何事もそうかもしれませんが、あっちを優先させれば、こっちが不利になるなどは必ず起こることなので、どこに重きを置くかの意思決定が重要かなと思います。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート