中小企業向け「賃上げ促進税制」(令和4年4月1日以降に開始する事業年度が対象)で検討しておくこと

以前から、事業者が従業員へ支給する給与の金額を増加させた場合、一定の条件を満たせば、法人税等を減額する制度、いわゆる所得拡大税制というものがあります。

詳細については、別の記事でも取り上げていますので、そちらもご参照ください。

所得拡大促進税制を適用できない場合に人材確保等促進税制も合わせて検討する

これらの制度は、当初は適用のための要件が厳しいところがありましたが、段々と緩和されつつあります。

令和4年4月1日以降に開始される事業年度(個人事業主については令和5年分)からは、控除率が最大で40%!などと大々的な見出しがついている記事なども見掛けるようになりました。

基本的には、給与が増えたがどうかという結果に対して、税額が減少するかを判定することになりますが、事前に検討できることもあります。

これらの情報は、2022年11月21日現在の状況となりますので、最新情報は、リンク先の情報等も合わせてご確認されますようご留意ください。

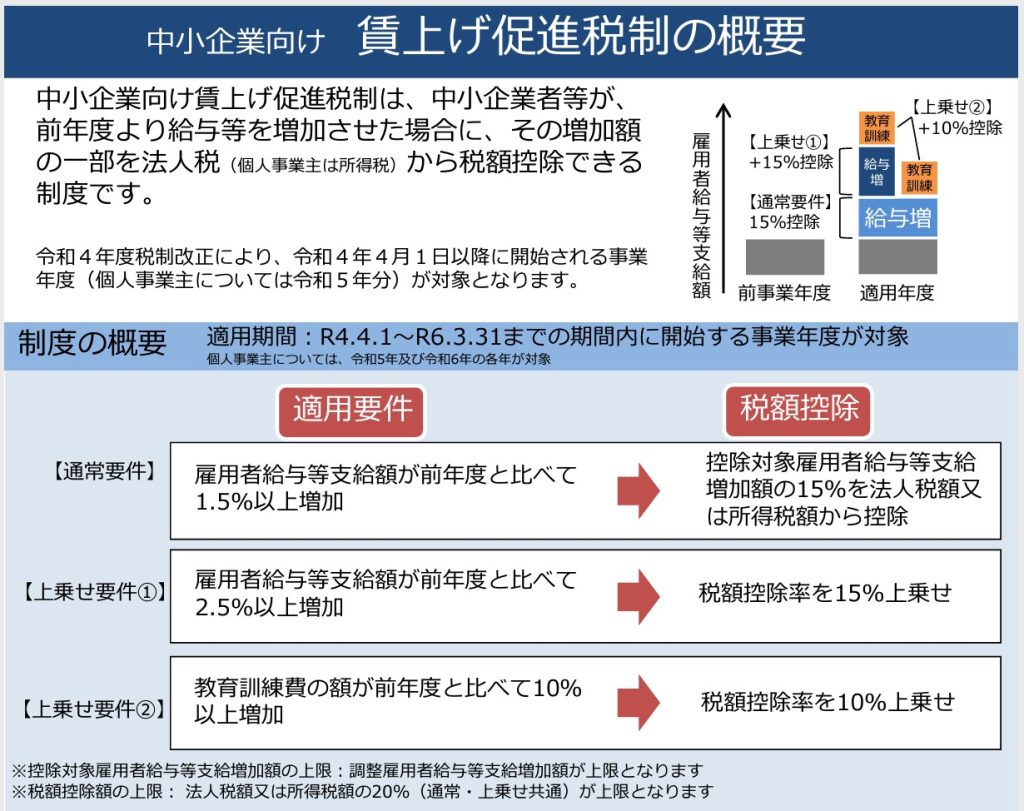

中小企業向け「賃上げ促進税制」(令和4年4月1日から令和6年3月31日までの間に開始する各事業年度が対象)の概要

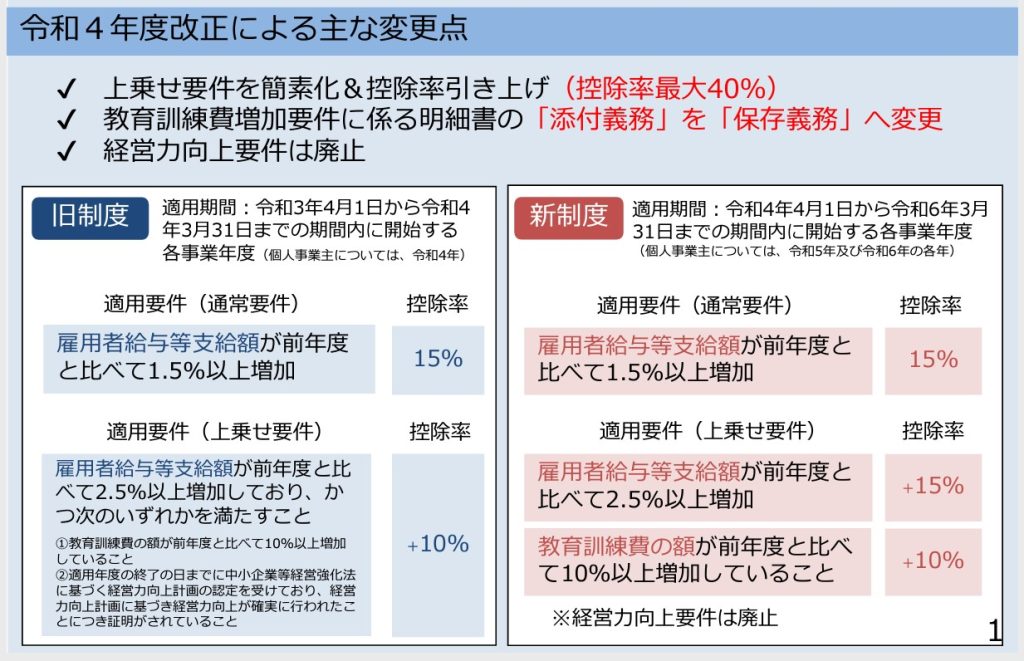

令和4年度税制改正により、令和4年4月1日以降に開始される事業年度(個人事業主については令和5年分)から制度が変更となりました。

中小企業庁ホームページ

中小企業向け「賃上げ促進税制」(令和4年4月1日から令和6年3月31日までの間に開始する各事業年度が対象)

中小企業向け賃上げ促進税制ご利用ガイドブック(PDF形式:1,191KB)

通常要件を満たせば15%、上乗せ要件①で15%、更に上乗せ要件②で10%と、最大で40%の税額控除率というのは、旧制度と比べると適用要件も緩和されて、更に使い勝手が良くなりました。

中小企業庁ホームページ

中小企業向け「賃上げ促進税制」(令和4年4月1日から令和6年3月31日までの間に開始する各事業年度が対象)

中小企業向け賃上げ促進税制ご利用ガイドブック(PDF形式:1,191KB)

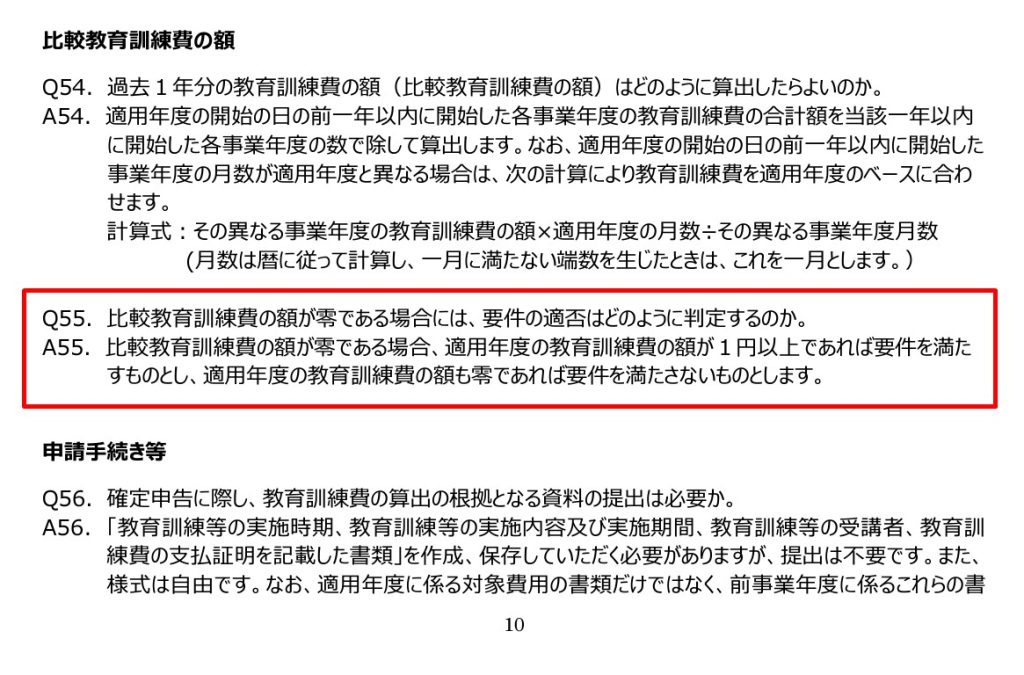

ざっくり言えば、前年より給与支給額が2.5%以上増加していて、教育訓練費の額も前年より10%以上増加していれば、給与支給額の増加額の40%を法人税等の税額から直接控除出来る、というところです。

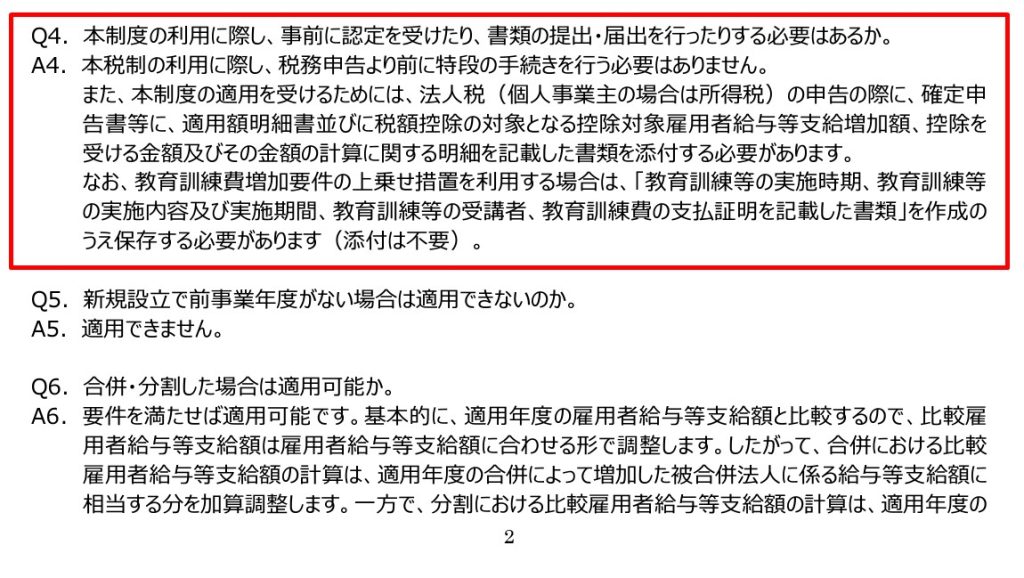

使い勝手の良さとしては、事前に届出等の申請が不要ということが挙げられます。

中小企業庁ホームページ

中小企業向け「賃上げ促進税制」(令和4年4月1日から令和6年3月31日までの間に開始する各事業年度が対象)

中小企業向け賃上げ促進税制 よくあるご質問Q&A集(PDF形式:770KB)

給与を上げておくべきか

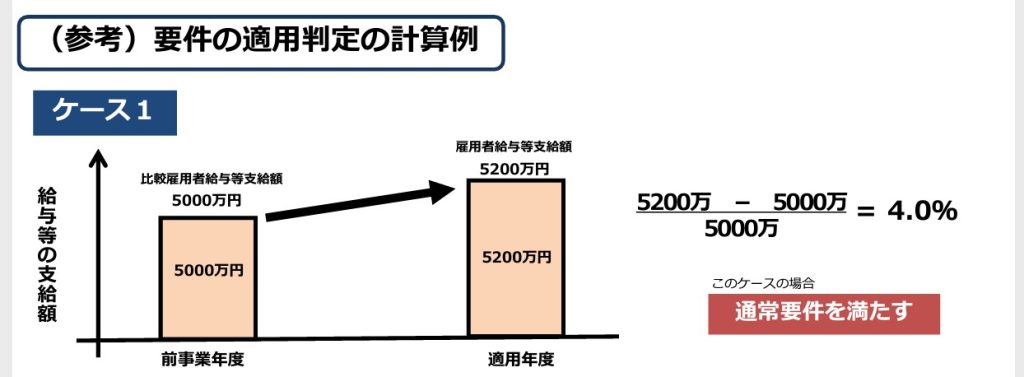

例えば、3月決算の法人で、X4年4月~X5年3月が適用年度の場合。

手引きの事例を参考にしてみます。

中小企業庁ホームページ

中小企業向け「賃上げ促進税制」(令和4年4月1日から令和6年3月31日までの間に開始する各事業年度が対象)

中小企業向け賃上げ促進税制ご利用ガイドブック(PDF形式:1,191KB)

X4年11月21日時点で、賃上げ税制の試算をしてみたところ、下記のようになったとします。

①雇用者給与等支給額(X3年4月~X4年3月)

5,000

②雇用者給与等支給額【見込み】(X4年4月~X5年3月)

5,200

③教育訓練費(X3年4月~X4年3月)

10

④教育訓練費【見込み】((X4年4月~X5年3月)

15

<通常要件>

(②ー①)÷②=(5,200ー5,000)÷5,000

=4% ≧ 1.5%

→要件満たす

<上乗せ要件①>

(②ー①)÷②=(5,200ー5,000)÷5,000

=4% ≧ 2.5%

→要件満たす

<上乗せ要件②>

(④ー③)÷③=(15ー10)÷10

=50% ≧ 10%

→要件満たす

全ての要件を満たすと想定されるので、法人税等から控除できるのは、

200×40%=80

と試算されます。

ただし、法人税等の税額の20%が上限という要件は満たしているものとします。

こうした状況の場合に、法人税等が減少するので、給与又は賞与を更に上げるかどうか。

例えば、12月に支給する賞与を全体で100増加させるとした場合。

法人税のみに着目した場合には、賞与が増えることで、法人の利益(所得)が減少するため、税率を掛けた分だけ法人税等が減少することになります。

法人の実効税率が30%の場合には、

100×30%=30

更に賃上げ促進税制の適用によって、

100×40%=40

が法人税から控除されることになります。

単純に考えれば、給与を100支払っても、税金が70(30+40)減るので、実質的な負担は30。

賃上げ自体に意味があるのであれば、想定よりも金額的な負担を減らすことが出来ます。

ただ、節税のためと考えると、税金は減っても、新たな負担が30増えることになります。

教育訓練費を使うべきか

前項の事例で、教育訓練費の金額の見込み額を変えて考えてみます。

③教育訓練費(X3年4月~X4年3月)

10

④教育訓練費【見込み】((X4年4月~X5年3月)

10

他の条件が前項と同じとした場合、

<上乗せ要件②>

(④ー③)÷③=(10ー10)÷10

=0% ≦ 10%

→要件を満たさない

そのため、教育訓練費の上乗せ要件②の10%を適用出来ないことになります。

しかしながら、教育訓練費があと1以上あれば、上乗せ要件②を満たすことになります。

<上乗せ要件②>

(④ー③)÷③=(11ー10)÷10

=10% ≧ 10%

→要件を満たす

X4年11月21日時点であれば、X5年3月31日までに教育訓練費を使うべきかの検討が可能です。

今回のケースであれば、

教育訓練費 +1

法人税 △10

となるので、全ての条件を満たせば、メリットは大きいとも考えられます。

前期の教育訓練費がゼロの場合には、今期教育訓練費が発生するだけで、他の条件を満たしていれば、上乗せ要件②の10%税額控除を適用することが出来ます。

中小企業庁ホームページ

中小企業向け「賃上げ促進税制」(令和4年4月1日から令和6年3月31日までの間に開始する各事業年度が対象)

中小企業向け賃上げ促進税制 よくあるご質問Q&A集(PDF形式:770KB)

おわりに

税額控除の金額には上限がありますが、事前に検討して、リスクを把握した上で、実行するのも一つの方法です。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート